供需格局发生量变 PX累库趋常态化

来源:锦桥纺织网2019/5/30 11:01:21编辑:KK受制于项目投资、原料保障、污染处理、民间阻力等诸多限制,中国PX产能缓慢增长,2018年中国PX进口依赖度高达60.86%,每月需要进口上百万吨PX货源来弥补市场缺口。2019年恒力石化450万吨/年PX生产线投入运行,正式昭告着中国PX力量崛起,作为年内供应增量点,中国PX供需格局逐渐发生量变。

2019年1季度中国PX总供应量706.33万吨、总需求量708.36万吨,整体供需相对均衡。进入4月伴随着恒力石化第1条450万吨/年PX生产线量产,4月中国产量增长近10万吨,与此同时亚洲PX装置处稳定生产阶段,因其与下游客户多为签订年约关系,月内进口量波动幅度不大。需求方面,PTA装置检修相对集中,累计检修产能约1621.5万吨,其中短停产能330万吨。其中不乏宁波逸盛、逸盛大连、恒力石化、珠海BP等大厂停车,月内PTA生产商平均开工负荷环比下滑6.55个百分点,对PX需求呈明显下滑。仅4月PX累库达到23.56万吨。

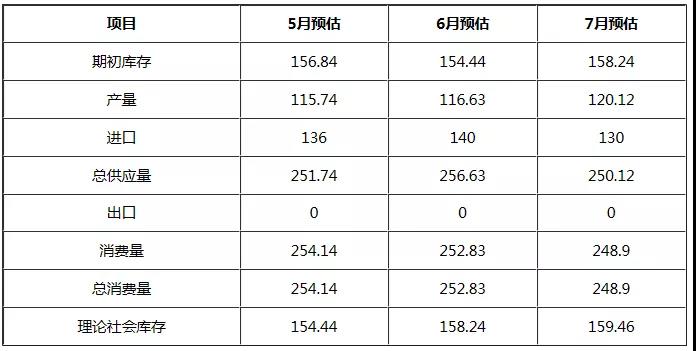

未来3个月PX供需预测表

预计未来3个月时间内,中国PX库存将缓慢增长,一方面因恒力石化2条新增生产线陆续投放后负荷将稳定提升,进而增加国内有效产出;另一方面国内PTA装置检修重启均沾,四川晟达100万吨/年产能释放新增需求,PX供需延续宽松,矛盾相对缓和。重点关注7月以后,进口量缩量情况,及文莱恒逸石化、中化弘润、海南炼化二期新增项目投放进展。

中长期看,中国PX供需层面压力依旧存在,但近期因恒力石化投放利空效应逐渐消化、且亚洲第2季度PX装置检修进程集中,叠加华南160万吨/年PX装置近40天检修消息提振,参与者对短期供需关系改善信心增强,盘面上7月船货交投积极性明显提升,换月价差亦相应扩大。亚洲PX价格迎来一波小高潮,但针对其连续性及上行空间仍需抱谨慎心态为佳。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章