国内棉价涨势放缓 国际棉价略跌

——中国棉花市场周报(2019年4月15-19日)

来源:锦桥纺织网2019-04-22 09:04:34编辑:KK本周,国内皮棉现货价格坚挺,郑棉涨势稍缓;国际棉价略有下跌;国内棉纱继续小幅下跌,国际棉纱延续上涨态势;涤纶短纤价格转跌。

一、国内棉花现货坚挺,郑棉涨势稍缓

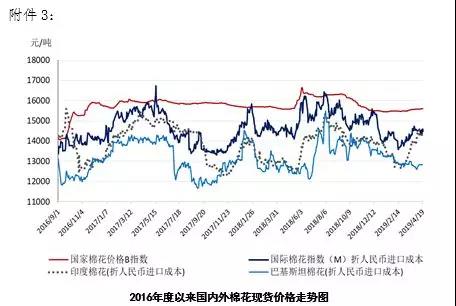

本周,郑棉随ICE涨势放缓,皮棉现货保持坚挺。2019年4月15-19日,代表内地标准级皮棉销售均价的国家棉花价格B指数15595元/吨,较上周上涨13元/吨,涨幅0.08%,郑州棉花期货主力合约结算均价15935元/吨,较上周上涨111元/吨,涨幅0.7%。

二、国际棉花价格略有下跌

本周,受美元指数回升和美棉出口量下降影响,国际棉价略有下跌。2019年4月15-19日,纽约棉花期货主力合约结算价78.19美分/磅,较上周下跌0.32美分/磅,跌幅0.41%,代表进口棉中国主港到岸均价的国际棉花指数(M)为86.56美分/磅,较上周下跌0.06美分/磅,跌幅0.07%,折人民币进口成本14497元/吨,较上周下跌10元/吨,跌幅0.07%;内外棉价差1098元/吨,较上周扩大23元/吨。(详见附件1)。

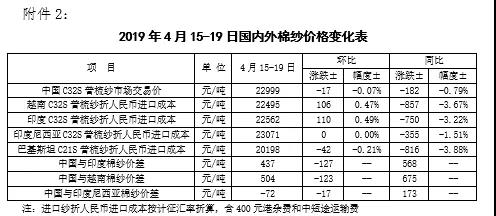

三、国内外棉纱价格分化

本周,国内棉纱销售不及预期,纯棉纱继续小幅下跌;国际棉纱价格跟随印度纱价上涨,常规纯棉外纱均价低于国产纱470元/吨;国内棉布市场疲弱,纯棉布价格由稳转跌;涤纶短纤价格随原料PTA下跌。

四、后市展望

国际棉价延续乐观谨慎,等待刺激因素。1季度美国零售数据和就业数据强劲和中国经济数据企稳缓解市场对经济前景的担忧,但欧洲制造业疲弱,欧美贸易谈判互不相让,美日贸易未达共识,市场仍在权衡短期积极因素和潜在不确定因素。基本面上,本年度棉花上市量在减少,消费端谨慎。截至4月15日巴基斯坦新棉上市量累计达到183.2万吨,同比减少7%。印度新棉累计上市量425万吨,同比减少4.6%。销售方面,上周本年度美棉出口净签约量较前周减少25%,装运量减少11%,下年度棉花净出口销售量大幅下降,拖累ICE收跌。下游棉纱依然保持3月以来跟随国际棉价上涨趋势,但成交平淡,买家签约趋于谨慎,预计在中国棉纱价格疲弱拖累下销售量价将受限。北半球播种陆续开始,下年度棉花主产国植棉意向增减不一,美国、中国分别减少2%、1.5%,巴基斯坦、巴西面积分别增长4%、5%。消费预期下降。进入5月印度南部季风雨临近,播种季天气炒作概率增加,棉价波动加大。国际市场仍以经济数据持续性和贸易动向为基调,延续谨慎乐观态度,期待刺激因素。

国内棉价延续区间波动。3月以来的制造业PMI和经济数据均好于市场预期,1季度GDP增速6.4%,接近6-6.5%全年经济增长目标,4月减税政策开始实施,近期降低小微企业融资成本等措施有望再次增加,市场信心有所恢复,更加关注实际生产情况。基本面上,据监测系统数据显示,截至4月19日全国累计交售籽棉折皮棉607万吨(产量607.5万吨),累计销售皮棉382万吨,销售率63%,较上年同期放缓5个百分点,尚有225万吨新棉待售。随着郑棉上涨,棉企积极买入套保,上周郑棉仓单较前周增加6.7万吨至73.7万吨。供给端虽仍显宽松,但棉花市场看涨预期渐强,下游棉纱市场却不温不火,棉纱订单不及预期,常规纯棉布库存有所增加。在下游不跟涨情况下,棉价持续拉涨困难。同时来自供应端压力趋小预期支撑棉价坚挺。预计短期内国内棉价仍延续区间波动走势,播种期天气因素增加行情波动频率。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章