国内外棉价上涨 棉纱价格分化

——中国棉花市场周报(2019年4月8-12日)

来源:锦桥纺织网2019-04-15 09:04:57编辑:KK本周,国内外棉价上涨;国内棉纱继续小幅下跌,国际棉纱价格延续上涨态势;涤纶短纤价格续涨。

一、国内棉花价格上涨

本周,郑棉期货价格跟随国内商品市场上涨,皮棉现货价格跟涨。2019年4月8-12日,代表内地标准级皮棉销售均价的国家棉花价格B指数15582元/吨,较上周上涨9元/吨,涨幅0.06%,郑州棉花期货主力合约结算均价15824元/吨,较上周上涨218元/吨,跌幅1.4%。

二、国际棉花价格整体上涨

本周,国际市场先后受USDA月报调增全球库存利空、中国增发滑准税配额政策公布利多影响,ICE棉花价格收涨,现货价格下跌。2019年4月8-12日,纽约棉花期货主力合约结算价78.51美分/磅,较上周上涨0.5美分/磅,涨幅0.64%,代表进口棉中国主港到岸均价的国际棉花指数(M)86.62美分/磅,较上周下跌0.2美分/磅,跌幅0.23%,折人民币进口成本14507元/吨,较上周下跌33元/吨,跌幅0.23%;内外棉价差1075元/吨,较上周扩大42元/吨。(详见附件1)。

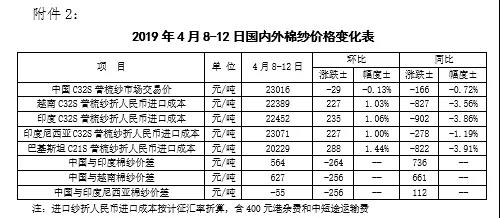

三、国内棉纱价格小幅下跌,外纱价格继续上涨

本周,国内棉纱新订单跟进乏力,纯棉纱继续小幅下跌;外纱报价跟随棉价继续上涨,常规纯棉外纱均价低于国产纱595元/吨;国内坯布订单维持,纯棉布价格持稳;涤纶短纤供应端检修,价格继续上涨。

四、后市展望

国际棉价延续乐观谨慎。虽3月美国经济制造业PMI指数回升、就业数据好转,市场对经济放缓的预期有所缓解,但全球贸易形势持续紧张,中美贸易未果,欧美贸易争端又起,以德国为首的欧洲经济数据持续下滑,市场并未摆脱经济增速放缓的困扰。基本面上,本年度北半球棉花上市量达70-90%,后期上市量逐渐减少。截至3月底-4月初,本年度美棉分级检验量累计399.8万吨,同比减少12.25%;印度新棉累计上市量425万吨,同比减少4.6%;巴基斯坦新棉上市量183万吨,同比减少6.9%。销售方面,下年度美棉签约量继续增加,下游棉纱价格上涨后,成交开始减少。短期内国际供给端压力在减弱,下游消费动力略显不足,市场关注点转向天气和植棉意向变化,国际棉价有望延续坚挺振荡趋势。但受外部经贸环境影响,市场仍然谨慎,ICE近远期棉价亦显示相对平稳。

国内棉价有望平稳。据国家统计局数据显示,2019年3月全国CPI、PPI运行总体平稳,其中纺织原料类工业生产购进价格同比增长1.2%,纺织行业出厂价格同比增长1.2%,显示3月纺织行业经营状况恢复平稳,需继续关注国内政策对产业支撑效果。基本面上,据监测系统数据显示,截至4月12日全国累计交售籽棉折皮棉606万吨(产量607.5万吨),同比增加2.6万吨,累计销售皮棉372万吨,销售率61.4%,较上年同期基本持平。随着郑棉价格上涨,企业选择套保增多,上周郑棉仓单较前周增加2.1万吨至69.61万吨,仍是去年仓单量近3倍。近期郑棉价格的上涨推力主要来自供应端压力减少预期,但下游市场属于试探性回暖。当前宏观经济景气度对需求影响较大,政府推出的一系列减税政策对需求的提振需要时间,短期国内价格能否持续走高存在疑问。叠加近期80万吨滑准税率配额政策公布,可能支撑外棉价格,同时使国内棉价不会出现大幅度上涨,利于国内外棉价差缩小,帮助企业平稳过渡。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章