棉纺织行业40年变迁及2018营运概况

来源:锦桥纺织网2019-03-15 10:03:30编辑:KK

改革开放40年来,尤其是2005年加入WTO以来,我国棉纺织行业生产能力、产业结构、技术创新、市场规模都得到长足发展,成果丰硕。为扩大就业、社会繁荣安定、出口创汇和满足人们日益增长的衣着、生活和产业用纺织品需求起着重要作用。

一、棉纺织行业40年变迁

(一)棉纺织生产能力超速发展,技术创新不继增强。

随着改革开放逐步深入,棉纺织行业从计划经济到计划与市场双轨制,进而率先步入完全的市场经济,在转轨变型过程中,棉纺织行业得到快速发展,尤其是2005年加入WTO后,发展速度明显加快。

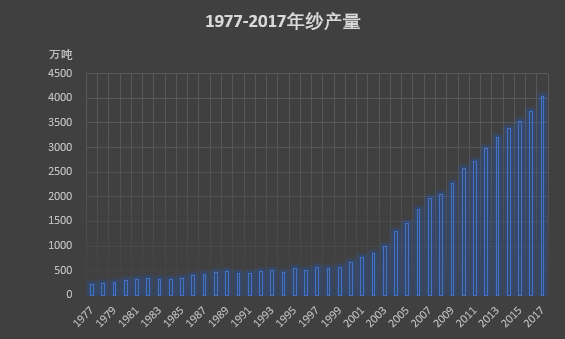

1、40年来,棉纺规模增长近11倍,产量增长近17倍。

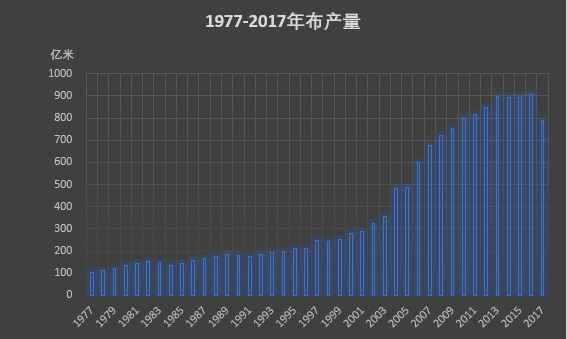

据国家统计局公报资料显示,2017年我国纱线产量4033万吨,是1978年的近17倍,40年年均增长7.8%,其中2005年以前年均增长6.2%,2005年以后年均增速高达11.3%。据测算,2017年我国棉纺规模超过1.55亿锭,比1978年的1300万锭增长近11倍。2017年我国坯布产量达788亿米,比1978年增长7倍以上。

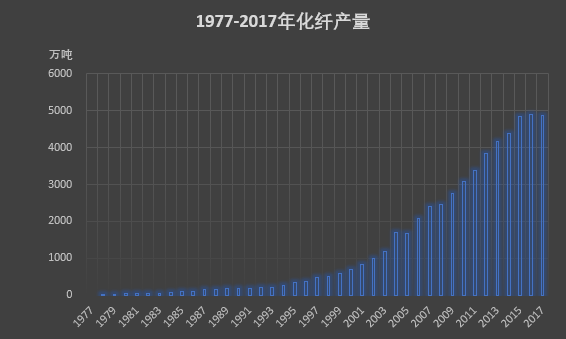

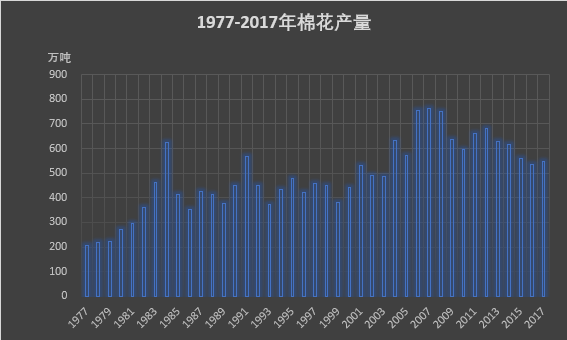

2、40年来,化纤产量增长近174倍。随着我国棉纺生产能力快速增长,纤维加工量大幅增加,棉花自供量严重不足,尽管增加棉花进口,仍不能满足棉纺纤维加工量需要,促使化纤行业飞速发展。据测算,2018年我国纤维加工量达5300万吨,比2000年增长2.9倍。国内棉花产量大多在400-600万吨,尽管加大棉花进口,仍远远不能满足棉纺企业需求,这在某种程度上加快化纤生产能力发展。2017年化纤产量达4877万吨,40年增长近174倍,年均增长14.6%。

(二)出口贸易快速增长,进口贸易有所加快。

2005年我国正式加入WTO,纺织服装出口得到快速增长,出口总额占全国商品出口比重持续保持在12%以上,纺织企业基本实现“省内、省外、国外”各三分之一市场份额的营销策略。贸易方式也以“三来一补”或“贴牌加工”贸易为主,逐步转向自主品牌、一般贸易方式。随着“一带一路”步伐推进,近几年纺织品出口继续保持平稳增长态势,进口贸易也开始出现大幅增长。

1、纺织服装出口增长10倍,出口规模稳居全球第一。据海关统计资料显示,2017年我国纺织服装出口2686亿美元,比1992年增长10倍,25年年均增速达10%以上,其中2004-2014年增速超过12%。值得关注的是,受金融危机及全球经济复苏缓慢等因素影响,2014年以后纺织服装出口出现增速减缓或负增长,其中2015-2016两年环比分别下降4.9%和5.9%,2017年微增0.5%,出口增速放缓迹象较明显。

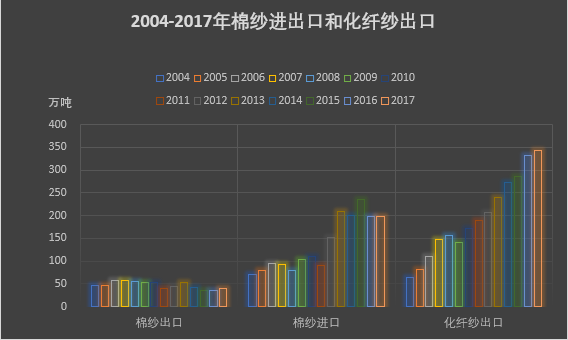

2、棉纱进口增长1.2倍、出口萎缩,化纤纱出口增长4.4倍。受内外棉花价差扩大和劳动力成本上升等因素影响,近几年来我国纱线进出口结构有一定变化,棉纱进口和化纤纱出口大幅增加,棉纱出口出现萎缩。2017年我国纱线出口473.77万吨,比2004年增长2.4倍。其中化纤纱出口344.17万吨,比2004年增长4.4倍,年均递增13.8%,棉纱出口39.32万吨,比2004年下降14.7%,年均递减1.2%。2017年棉纱进口198.35万吨,比2004年增长1.8倍,年均增长8.2%。尤其是2013年以后棉纱进口保持200万吨左右,其中2015年高达234.55万吨。

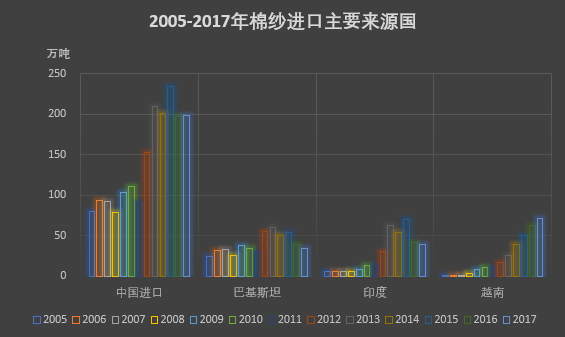

从棉纱进口来源国看,主要是巴基斯坦、印度、越南,越南已取代巴基斯坦成为我国棉纱进口第一来源国。2017年我国自越南进口71.6万吨(2005年仅0.42万吨),占我国进口总量比重36.1%(2005年仅0.5%);2017年自印度进口39.07万吨,比2005年增长6.4倍,比重19.7%,比2005年提高13个百分点;2017年自巴基斯坦进口34.05万吨,比2005年增长38.1%,比重17.2%,比2005年减少13.9个百分点。

(三)调整步伐加快,结构更趋优化。

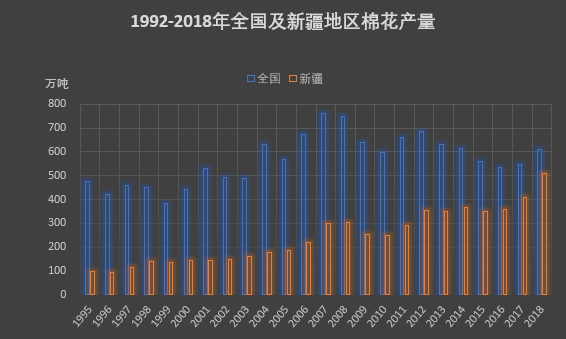

1、政策调整,新疆棉花快速发展。2014年在新疆地区试行棉花目标价格政策。由于这一政策是将目标价格与市场价格的差额部分直接补贴给棉农,大大调动棉农积极性,新疆棉花生产能力得以大幅提升。据国家统计局最新公布的调查和测量的资料显示,2018年新疆棉花产量达511.1万吨,是1992年99.4万吨的5.1倍,比2014年的367.7万吨增长39%。占全国棉花总量比重由1992年的20.9%上升到2014年的60%,2018年达83.8%。内地棉花生产能力则大幅萎缩,2018年内地棉花产量仅98.5万吨,比1992和2014年下降73.7%和60.3%,比重也由1992年的79.1%、2014年的40%减少到2018年的16.2%。

2、产能向南亚和新疆拓展,内地加快产业升级。由于新疆棉花资源丰富和国家相关补贴政策鼓励,近几年新疆棉纺织行业发展非常快,棉纺锭由2012年的550万锭迅速发展到2018年的1500万锭左右,比2012年增加1.7倍,若不是今年控制落后产能,2018年可达1800万锭。与此同时,受内外棉价差扩大和劳动力成本上扬等因素影响,2014年来棉纺向外投资力度明显加大,尤其对越南投资。据越南棉纺协会介绍,2016/17年度越南已拥有800万锭规模,其中432万锭为海外投资,大多为中国投资。由于产能转移,内地企业则加快产业升级,技术更新不继加强,气流纺、喷气纺、转杯纺、涡流纺、喷气织机、剑杆织机、片梭织机等智能新型设备普遍运用,大大提高工效、质量和产品档次。同时也在原料结构方面加快调整,纺织用化纤与棉花的比例已由19世纪的30:70逐步扩大到目前的75:25,棉花替代纤维用比大幅提升。

3、出口市场分化,对欧盟、美国提升,对日本、香港下降。2017年纺织服装对欧盟、美国出口占比分别达18.2%、16.9%,比2002年提高7.3、5.4个百分点,对美欧市场依存度逐步提高;对东盟出口也由4.3%提升到12.9%,也呈逐年提高态势。但随着国内开放进程加快,对香港转口贸易方式淡化,对香港出口比重则由20.9%下降到2017年的4.9%,减少16个百分点;对日本出口比重也由21.4%下降到7.6%,减少13.8个百分点。对日本出口份额下降除政治因素外,日本加大从南亚地区进口。

二、棉纺织行业2018年运行基本概况

2018年是一个风云激荡的一年,受中美贸易摩擦不断升级因素影响,棉纺织经济运行总体呈上半年热、下半年淡。生产上半年强、下半年弱;纺织品出口上半年增、下半年减缓;棉花价格上半年涨、下半年跌;汇率上半年升、下半年贬;受中国反制措施影响,在棉花进口总体增加情况下,下半年进口美棉反之大幅下降。

(一)下半年棉纺织行业景气指数明显下滑。据中国棉纺织行业协会对200多家棉纺企业资料景气指数计算得出,2018年棉纺织行业运行情况呈上半年升、下半年降的态势。景气指数由2月的46.99逐步上升到5月的50.21,上半年运行情况逐步趋好,6月以后开始下降,11月降至47.27,经营状况下滑。其中生产指数由8月的50.98降到11月的47.33;产品销售指数由50.62降至48.8,销售显见困难;产品库存由上半年的50以上好状况下降至11月的45.22,反映库存压力加大。

(二)纱布生产总体平稳,但下半年增速不及上半年。据国家统计局资料显示,2018年1-11月全国生产纱2854万吨,同比微增0.6%,其中上半年增1.4%、下半年下降0.5%;生产布481.8亿米,同比增长1.4%,其中上半年增长2%、下半年微增0.8%;生产化纤457.3万吨,同比增长7.6%,其中上半年增长8.4%、下半年增长7.6%,维持强劲增长。

(三)棉花进口连续两年增长,但下半年进口美棉大幅下降。据海关统计,2018年1-11月我国棉花进口135.4万吨,同比增长28.6%,连续两年大幅增加。但受中国对美国贸易反制措施影响,下半年进口美棉大幅下降。据测算,2018年7-11月我国棉花进口总量67.5万吨,同比增长62.1%,其中进口美棉9.53万吨,同比下降13.9%。为规避加征关税,下半年大幅增加印度和巴基斯坦、非洲、澳大利亚棉花进口,增速分别达174%、139.8%、59.8%。中美贸易摩擦美国也同样是受害者。

(四)下半年纺织品进出口增速减缓。据海关资料显示,2018年1-11月纺织服装出口2539.59亿美元,同比增长4.4%。其中纺织纱线及制品出口1093.02亿美元,同比增长9.3%,服装出口1446.57亿美元,增长0.9%。纺织纱线出口中,上半年增长10.3%、下半年降至8.2%,

(五)棉花价格先涨后跌,汇率先升后贬。受上半年产销两旺,加上过渡炒作因素,打破棉花价格持续稳定运行局面,5月棉花价格一路大幅飚涨,之后在相关部门分别采取发配额、调整储备棉措施,加上下半年经济形势急转直下,棉花价格开始持续下滑,经过半年调整棉花价格又回到原点。同时受美元强势影响,下半年人民币大幅贬值,呈先升后贬态势,人民币兑美元几近破7关口,最大贬值幅度达9.8%。

综上所述,2018是一个不平常的一年,棉花价格大起大落,汇率变化过大,加上来自中美贸易摩擦不断升级压力,下半年纺织企业经营十分困难。虽目前贸易摩擦暂停升级,但其负面影响较大。然而今年国家在政策上加大调整力度,如调低增值税率、提高出口退税率和加快退税进度、支持中小和民营企业发展的优惠措施等,将为企业减负起到一定作用。并期待中美贸易减少摩擦,协调发展,为2019年提供良好运行环境。

锦桥纺织网专稿,转载请注明出处!!!

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章