化纤原料产品(2019年2月11-15日)走势

来源:锦桥纺织网2019-02-16 16:02:27编辑:KK

纯涤纱:周内纯涤纱价格偏暖运行。宏观面由于沙特减产,国际原油持续走高,开年开机率缓慢提升,国内产能拖延,外单支撑,虽客户备货减少,纯涤纱企业主动权提高,故纯涤纱价格开年上涨。

预测:由于沙特减产力度加大,国际原油持续小幅走高,开年开机率缓慢,国内产能拖延,工厂主动权提高,但全球需求量持稳,下游接单情绪不高,故综上所述短线看纯涤纱价格持稳运行,注意关注月中谈判结果。

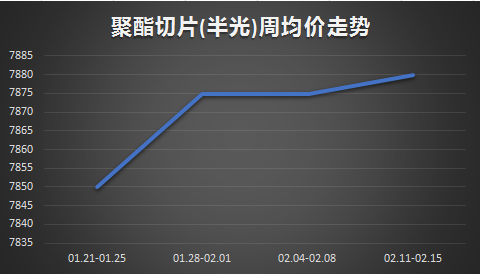

聚酯切片:本周聚酯切片窄幅震荡。截止到本周四江浙半光切片价格7925元/吨,较节前同期上涨50元/吨;有光切片价格7875元/吨,较节前同期上涨25元/吨。本周半光切片均价7925元/吨,较上周上涨0.63%;有光切片均价7869元/吨,较上周上涨0.24%。节后归来,原料价格涨后回落,切片成本暂无利好,加之目前切片下游及终端工厂尚未复工,场内交投清淡,受此影响,切片工厂暂无明显调价意愿,周内多报价稳定,场内商谈重心变化不大,切片窄幅震荡。

预测:下周来看,供需面暂未对PTA有利好支撑,但PTA多跟随原油走势,因此预计节后PTA或延续暖势;虽节后乙二醇库存继续增加,但此种现象已在预期之内,因此节后乙二醇有望延续偏暖走势,切片成本面有一定利好,但节后切片下游复工或整体较缓慢,加之节前多适度补仓,需求面上暂无利好,因此预计节后切片或将窄幅偏暖震荡为主。

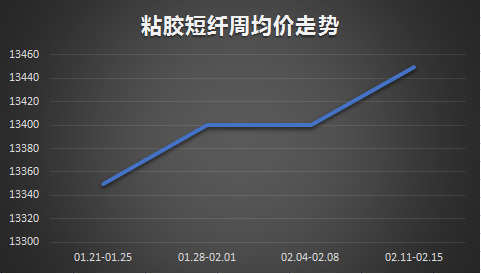

粘胶短纤:节前粘胶短纤企业让利移库,节后报盘普涨300-400元/吨,人棉纱企业陆续开机,然节后伊始多持价观市,粘胶短纤场内交投尚未完全展开,仅个别企业持有少量刚需成交,截止收盘,中端有单成交13300-13400元/吨(承兑),高端13600元/吨(承兑),场内13800元/吨(承兑)价位尚待跟进。

预测:顺利履行订单及控制亏损,粘胶短纤企业将保持价坚态势,节后报盘已涨,或暂维稳,中端成交重心亦或保持13300-13400元/吨(承兑)一线,观望纱线交投及纱线价格走向,正月十五后物流及交投将趋于稳定。

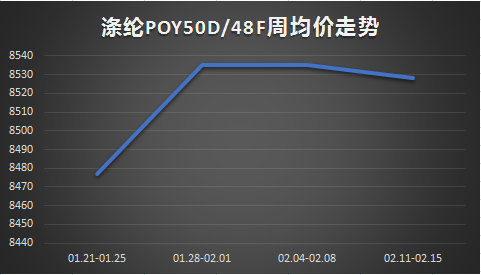

涤纶长丝:本周涤纶长丝弱势整理。减产国持续减产和委内瑞拉局势不稳定共同缩紧供应,这为油价提供较强劲的底部支撑。随着股市企稳和外围环境对于需求悲观预期的部分修复,国际油价开启震荡上涨行情。但福化工贸PTA装置提升运行负荷,导致市场对供应端担忧情绪逐步升温,PTA主力期货空头力量加大,再加上下游加弹、织造开机率尚未恢复,聚酯工厂产销数据连续疲软,涤纶长丝缩量整理。

预测:减产推动的基本面改善和中美贸易谈判带动下全球经济向好的预期共同给予国际油价支撑,但加弹、织造工厂开机率尚未恢复,涤纶长丝行业库存攀升至相对高位水平,再加上聚酯原料PTA、MEG价格趋于下行也对行情产生利空影响,短期涤纶长丝整体或以弱势整理为主。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章