农业农村部:2018年12月棉花供需形势分析月报

来源:锦桥纺织网2019-01-18 10:01:14编辑:KK

提要:国内市场,新棉销售进度缓慢,下游需求不振,价格将延续下跌趋势。国际市场,经济形势存在不确定性,主产国新棉购销进度缓慢,下游纱线价格下行,预计短期内国际棉价仍将低位震荡。

【特点】国内棉价继续下跌,国际棉价环比跌幅收窄

【走势】国内市场,新棉销售进度缓慢,下游需求不振,价格将延续下跌趋势。国际市场,经济形势存在不确定性,主产国新棉购销进度缓慢,下游纱线价格下行,预计短期内国际棉价仍将低位震荡。

【详情】

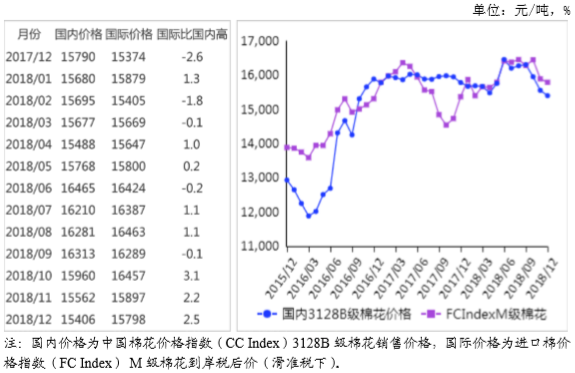

(一)国内棉花价格持续下跌。本月,国内新棉大规模上市,同时纺织企业订单减少,出口乏力,市场观望情绪浓厚,销售进度缓慢,棉价延续下跌走势。12月,国内3128B级棉花月均价每吨15406元,环比跌1.0%,同比跌2.4%。郑棉期货主力合约(1905)月结算价每吨14830元,环比涨2.0%,同比跌1.1%。

(二)国际棉价震荡下跌。本月上旬,G20峰会中美首脑会晤的利好支撑国际棉价整体上涨。中旬,美国农业部12月月报预测调减全球棉花产量和消费量,国际棉价弱势振荡。下旬,受美联储加息以及美墨边境墙之争影响,美国金融市场重挫,国际棉价随之下跌。12月,CotlookA指数(相当于国内3128B级棉花)月均价每磅86.00美分,环比跌0.9%,同比涨1.0%。

(三)国内外棉价差缩小。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨13167元,比中国棉花价格指数(CCIndex)3128B级每吨低2239元,价差比上月缩小107元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅86.31美分,1%关税下折到岸税后价每吨14882元,比国内价格低524元,价差比上月缩小16元;滑准税下折到岸税后价每吨15798元,比国内价格高392元,价差比上月扩大57元。

(四)1-11月累计,棉花进口、纺织品服装出口同比均增加。据海关统计,11月我国进口棉花13.2万吨,环比增18.2%,同比增80%。1-11月我国累计进口棉花135.5万吨,同比增29.5%,进口主要来自美国、澳大利亚、印度、巴西和乌兹别克斯坦,进口量占进口总量的比例分别为37.4%、27.5%、11.6%、7.2%和4.0%。11月我国进口棉纱线约16万吨,环比增14.3%,同比减17.5%。1-11月中国棉纱线进口量为191万吨,同比增6.3%。11月我国纺织品服装出口额为230.5亿美元,环比减0.9%,同比减0.3%。1-11月我国纺织品服装累计出口额为2539.6亿美元,同比增4.4%。

(五)纺纱量环比减少,纱线价格环比下跌。据国家统计局数据,11月我国纺纱产量272.8万吨,环比减3.9%,同比减3.1%。1-11月我国累计纺纱产量2854.1万吨,同比增0.6%。受棉花价格下滑影响,纱线价格继续下滑。12月主要代表品种32支纯棉普梳纱线均价每吨23295元,环比跌1.6%,同比涨0.6%。

(六)ICAC调增2018/19年度全球棉花产量。国际棉花咨询委员会(ICAC)12月最新预测,2018/19年度全球棉花产量较11月调减19万吨至2612万吨,其中美国调减28万吨,中国调增14万吨;消费量较11月调减81万吨至2672万吨,其中中国调减80万吨;贸易量调减36万吨至942万吨,全球期末库存调增48万吨至1816万吨。

(七)地方动态。新疆机采棉3128B级每公斤5.4-6.0元,手摘棉价格每公斤6.2-6.5元。河北籽棉每公斤6.5元左右,棉农售棉积极性提高,棉企收购量增加。江苏籽棉收购价每公斤6.4元左右。

(八)后期走势。国内新棉销售进度缓慢,库存不断积累。临近年底,下游多数企业以小量订销为主,大部分纺织企业认为春节前市场很难回暖,大多纱厂有提前放假打算,短期内受上游棉花供应充足压力和下游信心不足影响,国内棉价将持续弱势运行。北半球新棉购销进度缓慢,市场依旧疲弱,中国年关临近,港口棉纱清库抛售不断,国际棉纱价格下行打压棉花市场。全球棉花减产与消费下降叠加,国际经济形势存在诸多不确定性,预计短期内国际棉价仍将低位震荡。

来源:农业农村部市场与信息化司

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章