福海创PX如期复产

来源:金联创2019-01-09 10:01:34编辑:Xfq

PX注定是2019年绕不开的热点话题,不得不说,今年我们正站在新PX时代的开端。

2018年下半年福海创芳烃装置一直为重启工作做准备,值得关注的是,装置于2018年12月26日11时58分成功生产出合格PX,其中一套80万吨/年PX装置顺利复产,另一套80万吨/年PX装置重启工作推进中。

记者了解到,该项目福海创(原腾龙芳烃)PX项目位于福建省漳州市古雷港经济开发区,总投资137.8亿元人民币、年产PX160万吨。于2013年顺利投产,成为当时国内最大的PX生产企业,也标志着民企PX市场份额开始崛起,目前和宁波中金石化并列为国内最大的PX生产企业。2015年4月因装置事故,且PX装置受损严重,被迫关停。

2017年3月15日,福化古雷公司腾龙翔鹭整改修复项目指挥部在古雷石化基地成立。腾龙翔鹭整改、修复和重组工作全面铺开,九龙江集团与福化集团已全面介入腾龙芳烃、翔鹭石化的整改修复和重组工作,并设立福建福化古雷石油化工有限公司,作为授权业主开展腾龙芳烃、翔鹭石化的整改修复,同时也作为重组主体,2017年5月份正式启动腾龙芳烃、翔鹭石化的重组工作。

福海创旗下450万吨/年PTA装置于2017年11月份率先恢复生产,而PX装置持续长时间的修复工作。福海创90%股份属于福化工贸(漳州)有限公司,翔鹭保有10%股权。

在原油疲态态势下,福海创PX装置的重启无疑将对市场造成较大的冲击,其PX主要自用为主,旗下450万吨/年PTA装置运行正常,另一套165万吨/年PTA装置长期停车或将随着PX的复产而重启,因此国内PX及PTA供应量都将增加,而PX进口量或减少,目前PX企业利润丰厚,福海创PX装置的重启使得企业间竞争将加剧,但这也只是中国PX产业的冰山一角。

近年来,受多种因素影响,PX产能增长缓慢,远远不能满足下游的需求,造成巨大供给缺口,且逐年扩大,PTA工厂只能依赖于向周边国家进口,PX对外依存度逐年攀高。而随着自主知识产权技术突破及项目审批权的下放,企业投资PX项目建设的热情高涨。

恒力石化、恒逸石化、盛虹石化和荣盛集团等民营PTA/聚酯企业先后建设以芳烃联合装置为核心的炼化一体化项目,预计到2021年中国PX新增产能呈现井喷式增长,亚洲PX供需将迎来新格局,将对整个聚酯产业链带来深度的影响。

民营聚酯巨头正开足马力争取PX装置早日投产

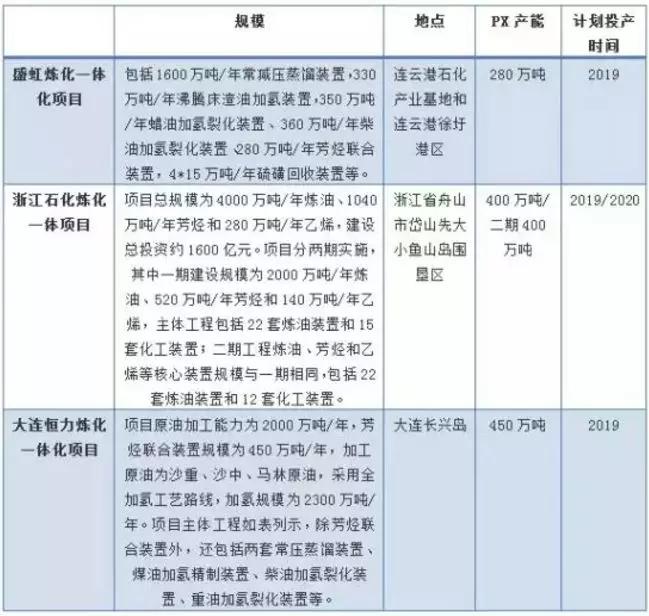

国内有几套大型炼化一体项目正在建设中,其中有3个炼化基地涉及到PX装置,合计产能为1530万吨,2017年4月14日大连恒力2000万吨/年炼化一体化项目已2018年12月份投产。另外浙江石化一期400万吨/年PX装置也将在2019年初投产,江苏盛虹进度略慢,预计2019年下半年投产。

“三桶油”抢战炼化基地,PX成重要生产产品

总投资654亿元的中委广东石化2000万吨炼化一体化项目,于12月5日在广东揭阳举行开工仪式,标志着这个世界级炼化一体化项目正式重启开建。据了解,该项目是中石油一次性投资最大的炼化一体化项目、更是广东省的重点建设项目。

该项目选址广东揭阳大南海国际石化工业区,占地953公顷,总投资654亿元,建设规模为2000万吨/年炼油、260万吨/年芳烃、120万吨/年乙烯,共有41套工艺装置,加工原料为“六高”特性的委内瑞拉超重劣质原油和中东原油。

迄今为止,中石化在广东拥有茂名石化、广州石化和湛江东兴三大炼厂,在建的全国最大合资化工项目中科项目2019年建成投产后,中石化在广东的原油加工能力将达到4800万吨/年。

而最后一桶油——中国海油在广东也是开始蠢蠢欲动。据悉,中海油在今年惠州二期项目投产之后,正在积极筹备三期项目,拟投资十亿美元,旨在大亚湾创建一个全球一流的炼化一体化基地。

据记者了解,除广东省迎来一波化工建设高潮外,其他省也在紧锣密鼓的加快石化基地的建设,其大的背景,源于2015年由国家发改委制定的《石化产业规划布局方案》。

该规划提出,将推动石化产业集聚发展,建设上海漕泾、浙江宁波、广东惠州、福建古雷、大连长兴岛、河北曹妃甸、江苏连云港7大世界级石化基地。“到2025年,7大石化基地的炼油产能将占全国总产能的40%”该规划称。

梳理资料,在7大炼化基地项目中,浙江石化4000万吨/年的炼油规模,超过目前美国的最大炼厂Motiva,其炼油3015万吨/年。

外资巨头也来分一杯羹

中国是全球最大的化学品市场,而正是这点才吸引了外资巨头的青睐。

记者采访了解到,在炼化板块上,除了国内三桶油浓烈的火药味外,国外石油巨头也将广州纳入囊中。其中德国巴斯夫集团将在广东湛江建设精细化工一体化基地,投资总额预计100亿美元。据悉,该基地将是巴斯夫公司迄今对外投资额最大的项目。

埃克森美孚公司也宣布:将出资100亿美元,在广东建设大型独资石化项目。

PX新产能之争白热化

随着国内原油进口权的开放,大炼化项目的PX生产将具有显著的成本优势。

从炼化一体化角度来说,由原油制备PX的过程涉及到原油-石脑油-BTX(石油芳烃BTX,苯,甲苯,二甲苯)-MX(混二甲苯)-PX。流程越长,一体化程度越高,加工成本越低。但在实际的装置中,有很多装置并不直接从原油开始,而是以中间某一产物为原料进行PX的生产。

流程最短的是由MX制取PX,但由于MX可采购的数量较少,也较少得到应用。目前较为常见的是由石脑油制PX。一般由石脑油制取PX的装置也成为芳烃联合装置。相较于MX制取PX,芳烃联合装置多了连续重整装置和甲苯歧化装置。

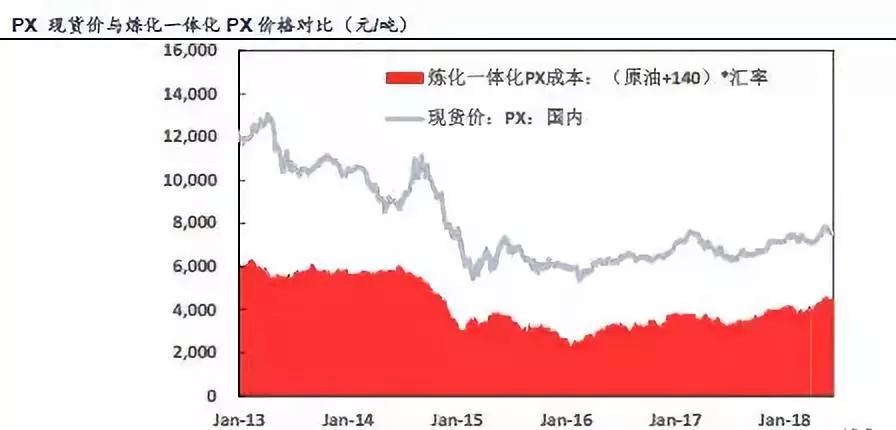

再往上游延伸的包括燃料油制PX,通过减压蒸馏和加氢裂化两个步骤先将燃料油转化为石脑油。2018年以来PX国内现货价格大约在7000-8000元/吨(含税),考虑到从原油开始制取PX的生产成本在140美金/吨左右,则使用“(原油价格+140)*汇率”来测算成本加成定价模式下的炼化一体化PX价格在4000元/吨左右,显著低于当前市场化定价的PX价格,这也意味这打通炼化一体化有助于扩大下游PTA-PET-涤纶长丝行业的利润。

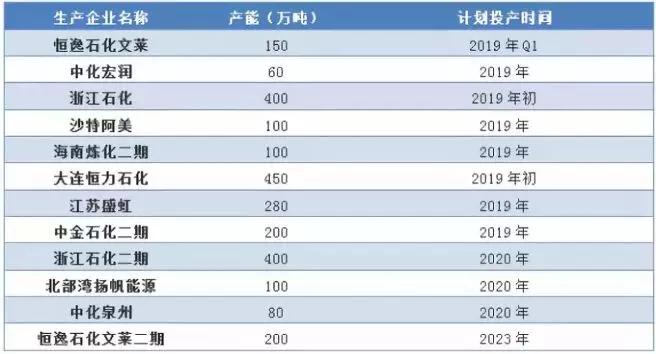

而国内非炼化一体项目的PX新产能同样较多,特别是二期项目,例如中金石化、海南炼化等,随着大连恒力石化顺利投产,其他PX项目也是紧锣密鼓的建设,企业间的竞争开始白热化。以下是未来亚洲PX新产能投放时间表。

2019年统计在内的亚洲PX新装置有8套,排除推迟等不确定性因素,保守预计新投产5-6套,其中浙江石化、恒逸文莱1季度即可投产,明年PX整体供应量将大幅增加,进口量或将明显减少,而日韩等PX出口大国极大可能让利销售,与国内企业形成竞争,18年7月下旬开始PX出现一波急速拉涨行情,PX利润已经创出近年来新高,与原料价差继续拉宽可能性不大。

因此预计2019年随着国内PX自给率逐步提升,PX价格及利润将会遭到打压,日韩炒作能力亦将减弱,定价权逐步转移至中国国内市场。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章