化纤原料产品(2019年1月2-4日)走势

来源:锦桥纺织网2019-01-05 16:01:08编辑:KK

锦纶:本周恰逢元旦小假期,但节前节后锦纶未见利好,节后价格持续下滑。随着上游原料持续下滑,成本端利好支撑不足,锦纶丝厂家装置开工稳定,现货供应充裕,但下游实际需求跟进依旧偏弱,厂家走货稍显吃力,各方对后市信心不足,实单成交可灵活商谈。

预测:当前锦纶行情偏下震荡,价格存有一定下滑空间。上游高速纺切片窄幅弱势整理,成本面支撑作用稍显弱势,厂家装置开工保持稳定,场内现货供应依旧充足,但下游终端实际需求依旧不旺,厂家出货存压,实单成交依旧谨慎。据了解,下游终端客户逐渐开启放假计划,或存有少许备货情绪,各方谨慎观望。锦纶丝中:DTY主流价参考20000元/吨,僵持运行,FDY主流价参考18000-18500元/吨左右,短纤主流价参考16000元/吨。预计短期内锦纶丝成交重心偏下,商谈成交灵活。

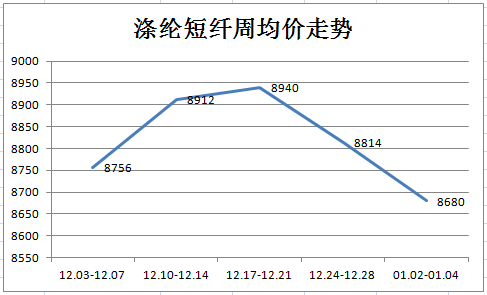

涤纶短纤:本周直纺涤纶短纤价格持续下行。成本方面缺乏利好提振,聚酯原料PTA、乙二醇双双下跌,原料持续下跌加剧市场恐慌局面,引起涤纶短纤信心不足,加之涤纶短纤现金流再度被拓宽,下游需求暂时偏弱,短时或延续偏弱走势。

预测:油价有望小幅继续回暖,但上涨过程难以顺利。另外作为聚酯原料PTA、乙二醇窄幅回暖,但缺乏实质性利好推动,因此原料端呈现出偏弱势运行。涤纶短纤价格持续下跌引发市场恐慌,导致下游拿货积极性不高,但考虑到原油进一步下跌空间有限,预计下周涤纶短纤价格或在8600-8900元/吨附近震荡调整。

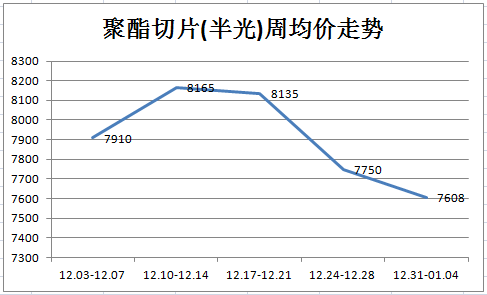

聚酯切片:本周聚酯切片弱势整理。上周四受原油大涨影响,切片下游有一定补仓意愿,切片工厂产销放量,但下游补货后需求回落,节前场内交投气氛较一般,切片价格弱势下滑,节后归来切片下游工厂观望心态明显,场内交投气氛较为一般,场内暂无利好提振,切片工厂延续弱势。

预测:下周来看,PTA供需格局趋弱,但原油进一步下滑空间有限,因此后期或将震荡调整为主;乙二醇方面,原油止跌企稳利好或稀释聚酯检修利空冲击,后期有望企稳反弹,然而此时切片现金流较充沛,切片成本面暂无明显上行助力。加之切片下游后市预期谨慎,观望为主,场内交投较一般,综上所述下周切片场内暂无明显利好消息指引,因此后期看或将弱势运行为主。

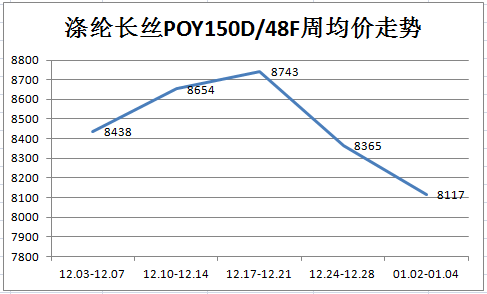

涤纶长丝:本周涤纶长丝行情下跌。周内终端织机开机率趋于下滑,加弹、织造企业采购意向平淡,聚酯工厂产销数据整体疲软,导致涤纶长丝价格继续下跌。但昨国际油价迎来大涨,对聚酯相关产品产生利好影响,涤纶长丝价格止跌趋稳,加弹、织造工厂采购动作有所增多。

预测:在沙特减产推动之下,国际油价连续突破45、46两大关口,对聚酯相关产品形成利好影响。再加上当前价格处于相对低位,业者备货心态有一定增加。但临近农历春节假期,织造工厂多计划1月15-25日停工放假,涤纶长丝价格上涨面临一定阻力。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章