11月化纤行业动态纵览

来源:锦桥纺织网2018-12-04 10:12:56编辑:KK

聚酯产业链

本月,聚酯产品及原料板块产品中价格全部下跌。

跌幅第一位的是乙二醇,环比跌幅14.90%。月内原油价格持续下跌,而基本面上港口库存累积增加与主流库区发货降温之下,需求端下游聚酯产销疲弱,消息面利好难寻,乙二醇价格滑落向下。

聚酯切片居于第二位,跌幅在14.84%。月内PTA、乙二醇整体呈现震荡偏弱的走势,切片下游观望心态明显,受此影响,切片工厂报价连续下调,场内商谈重心震荡下滑。

涤纶长丝居于第三位,跌幅在13.63%。沙特与俄罗斯加大产量,油市供应过剩重回市场。此外,美国原油库存连续增加,更是加大油价下行压力。同时,聚酯原料PTA、乙二醇月内亦大幅下挫,涤纶长丝成本面暂无支撑,加之终端纺织需求平平,月内涤纶长丝产销数据整体疲软,共同导致涤纶长丝价格连续下跌。11月油价延续上月单边下行态势,期间虽偶有反弹,但并未改变弱势表现。

下月油价,大概率实现筑底反弹,最为重要的利好因素就是减产有望达成,但减产规模成为后市油价反弹力度大小的最关键因素。此外,对于即将举行的G20峰会及后续磋商,贸易纠纷谈判或将化解部分对未来经济预期悲观的担忧,需求向好将提振油价回暖。因此对于G20峰会贸易纠纷谈判传递乐观预期及欧佩克大会减产的稳步推进,有望成为下月油价从低位逐步回暖的最重要推手。

PTA方面,12月PTA社会库存虽处在偏低水平,但整个产业链库存仍处于高位,特别是聚酯端成品库存存在一定压力。织机开机率也将在12月逐步下滑,这将进一步加重聚酯端库存压力,减弱其对PTA现货采购意愿,弱化PTA现货市场。从成本端来看,原油有望在减产消息推动下止跌反弹,但油市产量高位仍将制约其反弹高度。综上,预计月内PTA反弹驱动不强,预计在6000-6400元/吨附近偏弱震荡。

MEG方面,12月外围方面因美元大概率加息,对大宗商品仍有利空预期。12月初G20峰会磋商中美贸易,另外OPEC减产协议讨论在即,大宗商品氛围均有止跌观望态势,但市场对油价存在一定担忧。基本面看,下游聚酯产销未有明显起色,聚酯库存依旧偏高,下游聚酯现金流表现一般,预计12月对原料的买气不会有较大提升,乙二醇预计偏低位震荡。

最后,成本端12月或暂无支撑,但现阶段下游观望明显,预计聚酯切片12月或窄幅调整。

本周,涤纶长丝POY及FDY与聚酯切片的库存分别18和6天。涤纶长丝本周库存较上周下滑0.5天,聚酯切片库存较上周下滑1天。

聚酯切片:

11月聚酯切片整体呈现震荡下滑的走势。月内切片原料PTA、乙二醇整体呈现震荡偏弱的走势,受此影响,月内切片下游工厂观望心态明显,场内交易气氛整体较一般,受此影响,切片工厂报价连续下调,场内商谈重心震荡下滑,月后期,乙二醇期货即将上市消息提振场内心态,PTA、乙二醇偏暖运行,成本面支撑下,切片工厂上调报价,切片震荡反弹,然而原料面利好未能持续,加之下游需求暂未明显改善,切片止涨转跌。截至月底,本月半光切片市场均价8134元/吨,环比跌幅14.84%,同比涨幅4.62%;有光切片市场均8156元/吨,环比跌幅14.33%,同比涨幅3.53%。

11月末,PTA、乙二醇窄幅整理,加之下游整体观望心态,受此影响,切片工厂报稳为主,切片整体弱稳运行。后期看,古纤道25万吨装置及恒力20万吨装置均计划12月重启,后期看切片场内供应将继续上涨,但切片下游工厂多持观望心态明显,场内整体交易气氛一般;成本面上,PTA方面,原油有望止跌反弹,但油市产量高位仍将制约其反弹高度,加之聚酯工厂库存偏高,月内PTA反弹驱动不强,或偏弱震荡;乙二醇方面,下游聚酯产销尚未奥转,库存整体偏高,因此预计或将偏弱运行。切片成本面暂无明显上行助力,加之目前下游需求平平,因此预计12月聚酯切片或将呈现弱势震荡走势。

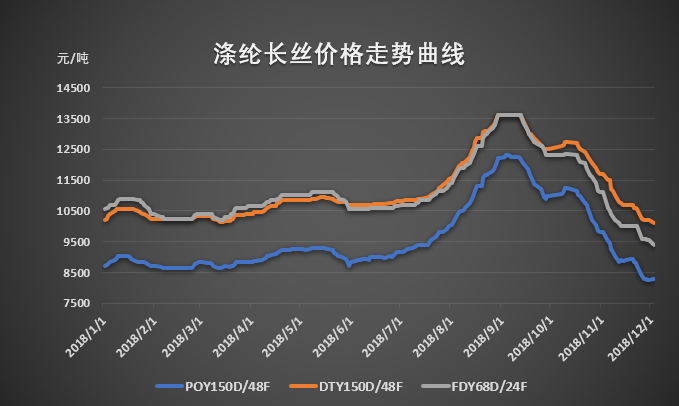

涤纶长丝:

11月涤纶长丝行情震荡下滑,平均跌幅在1280元/吨。沙特与俄罗斯加大产量,油市供应过剩重回市场。此外美国原油库存连续增加,更是加大油价下行压力。

同时,聚酯原料PTA、乙二醇月内亦大幅下挫,涤纶长丝成本面暂无支撑,加之终端纺织需求平平,月内涤纶长丝产销数据整体疲软,共同导致涤纶长丝价格连续下跌。12月涤纶长丝行情或延续弱势,但跌幅相比上月或将收窄收窄。目前聚酯工厂整体库存仍处于高位,加之原料PTA、MEG或将偏弱运行,都对涤纶长丝行情形成利空。但聚酯生产利润现阶段整体较一般,涤纶长丝价格或弱势震荡为主。

涤纶短纤:

本月涤纶短纤价格整体呈现下跌走势。月初,受石油价格连续下挫拖累,聚酯原料PTA及乙二醇价格震荡下跌,而伴随涤纶短纤前期减停产装置陆续恢复,市场在供应增加、需求疲弱的背景下开启持续下跌行情。中旬PTA在自身检修较多带动下有所小涨,相关产品涤纶长丝部分企业开始减产也带动市场出货好转,涤纶短纤也由于价格濒临7月低点而有小涨表现,部分中下游企业集中备货令行业库存压力得到释放。

但出于对经济下滑的担忧,石油价格再度暴跌,商品期货恐慌下跌态势拖累市场心态,涤纶短纤重回下跌走势。月底原料价格超跌反弹,但出于对后市预期的不确定性,业者操盘心态整体谨慎,涤纶短纤市场逐步趋稳。至月底收盘,江浙1.4D*38mm常规货源主流成交8600-8700元/吨现款出厂,本月均价9080元/吨,环比下跌12.74%。12月原油价格存在反弹可能,或将对聚酯原料端形成一定支撑,但终端订单疲软限制聚酯产销,原料反弹动力预计不强。

涤纶短纤虽有一定成本支撑,但在宏观形势多变及终端纺织表现欠佳的背景下,下游总体补货心态较为谨慎,市场仍缺乏实质利好提振,预计12月价格整体波动空间或相对有限。综合预计,12月涤纶短纤价格或在8500-9000元/吨间运行。

再生聚酯产业链

本月,再生聚酯4个产品均有下调。再生PET瓶片弱势下行,实际成交平平;再生普纤主流行情持续下跌,局部地区价格随之下调;再生中空主流行情弱势下滑,局部地区价格疲软跌价;本月再生长丝行情一路下跌。预计再生瓶片趋势依旧向下,但货源紧张在一定程度上限制跌幅;再生普纤市场价或继续疲软,幅度有限;再生中空市场价或有下滑可能,幅度较窄;再生长丝下月依旧偏弱运行。

再生PET瓶片:

本月再生PET瓶片弱势下行,实际成交平平。截至收盘,华东仿大化上机白片未含增值税价格6700元/吨左右,较上月下滑350元/吨,跌幅4.96%。本月华东仿大化上机白片均价6891元/吨,较上月下滑2.26%。进入11月需求端并无好转,新料不断下跌,再生化纤销售压力明显,原料采购报盘随之下滑。月中新料略有反弹,但力度相当有限,市场暂短僵持后再度开启下滑模式。再生产品低价优势不断缩小,再生化纤价格被迫下行,虽再生瓶片货少支撑犹存,但需求不振,市场跌势难止。清洗厂快进快出为主,心态难乐观。

再生普纤:

11月再生普纤主流行情持续下跌,局部地区价格随之下调。本月中上旬,江阴、吴江等地再生普纤工厂减产或停产一周左右,供应面存在支撑,但大化价格持续下跌,打击再生普纤气氛,部分再生普纤厂家出货较差,价格商谈为主,至月中下旬,油价持续大跌,对市场气氛形成巨大利空,大化价格继续下压,再生普纤与之价差收窄,下游采购再生普纤积极性继续减弱,成本面有所松动,再生普纤价格疲软跌价。河北再生普纤出货节奏不快,下游观望情绪较浓,场内小厂价格不断优惠,大厂价格也难有支撑,当地成交重心下行。截至月底,江浙再生普纤高强仿大化含税价格收于8400-8500元/吨,较上月末价格跌500元/吨。

再生中空:

11月再生中空主流行情弱势下滑,局部地区价格疲软跌价。本月,浙江再生中空交易气氛持续低迷,下游采购再生中空积极性维持低位,且随着生产厂家库存压力加大,厂家出货优惠空间逐渐加大,下游观望情绪因此加重,再生中空生产厂家出货愈发缓慢,部分厂家报价开始下调,其他厂家零星报跌,至本月末,再生中空大厂报跌400元//吨,打击市场气氛,其他厂家纷纷跌价,场内成交十分寡淡。

广东再生中空生产厂家出货阻力较大,库存压力不断增加,场内高低价差较大,下游对高价货源抵触情绪较浓,高价厂家报价有所下调,低价货源继续走低。截至月底,浙江再生中空再生三维加硅中空含税价收于9400-9600元/吨,较上月末价格跌500元/吨。

再生长丝:

本月再生长丝行情一路下跌。本月,油价整体处于下跌走势,PTA和乙二醇价格也随之下调,直纺长丝成本支撑较弱,价格逐渐下调,由此对再生长丝气氛造成不利影响,下游采购积极性减弱,生产厂家出货阻力加大,报价逐步下调,再生长丝紧跟直纺长丝跌价节奏,场内整体价格下滑幅度较大。

目前再生长丝POY150D含税报价8050元/吨,成交参考8000-8050元/吨,较上月跌1150元/吨。下月再生长丝成本支撑僵持,下游采购积极性主要受直纺长丝价格影响,预计下月依旧偏弱运行。

锦纶

11月国内PA6行情低迷,整体来看,月上旬价格相对坚挺,中旬起价格持续下滑。截至月底收盘,聚合工厂常规纺有光切片主流出货重心参考14400-15000元/吨现金自提,环比上月底下跌2650元/吨,跌幅15.27%,低端报盘参考13800-14000元/吨现金自提。本月常规纺有光切片均价16600元/吨,环比上月下跌6.55%,同比去年11月均价下跌8.94%。

本月上旬切片刚需交投,行情不温不火。中旬起下游需求表现更为清淡下,聚合工厂价格开始松动。下旬行情更加恶化,下游工厂恐慌情绪加重,拿货意愿较弱,聚合工厂低价出货,价格尤为混乱,整体颓势下行。截至月底,高端高速纺切片现货主流价参考17300元/吨左右承兑送到,环比上月底下跌11.05%。预计12月中上旬PA6市场或仍将下行,后期震荡整理。

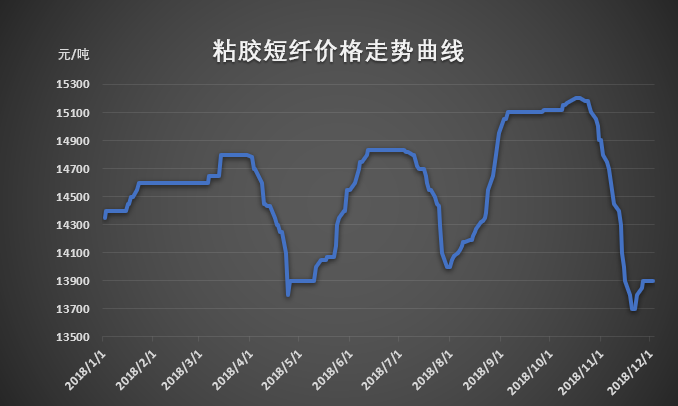

粘胶短纤

月初粘胶短纤行业库存有涨,价格显露下滑迹象,虽期间成本价坚试图支撑价格,然而人棉纱交投放缓,原料寻采多偏保守,粘胶短纤工厂交投模式趋于灵活,有厂持有月结操作,期间有高端厂明显让利以力争走量,市场价终跌破成本线并进步下行,纱价跟跌。截止收盘,实单交投价仍多集中于13700-13900元/吨(承兑)。

11月底粘胶短纤市场价阶段性触底,为督促所签订单顺利执行,有厂报盘略强,然而人棉纱业者料纱价难同期止跌,年末其场内心态偏弱,原料寻采或仍偏刚需,或继续对粘胶短纤行情及价格持有偏空影响,然依照月底收盘价及行业理论成本价核算,粘胶短纤实盘交投亏损约8%,料厂家进步让价销货亦持有压力,行业扭亏相应亦持有一定难度,可继续关注行业开机。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章