1-9月长丝织造行业经济运行:产量稳增 结构优化

来源:中国纺织报2018-11-22 14:11:04编辑:Xfq

前3季度,我国经济运行总体平稳,稳中有进,继续保持在合理区间;进出口较快增长,利用外资稳步扩大,经济结构持续优化。1-9月我国长丝织造行业经济运行情况与全国经济表现基本一致。

主要集群生产平稳

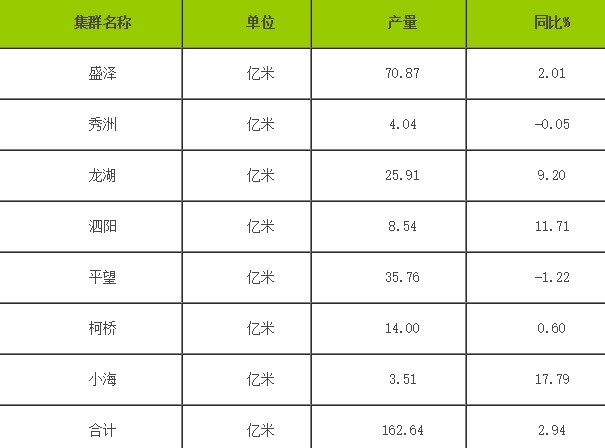

据各集群地区统计,2018年1-9月盛泽、秀洲、龙湖、泗阳、平望、柯桥、大丰小海七地化纤长丝织物产量累计162.64亿米,同比增长2.94%。盛泽、秀洲、平望等地限产升级成果明显,泗阳、小海等新兴产业集群陆续投产,整体而言,全国化纤长丝织物产量保持平稳增长态势。

2018年1-9月我国主要长丝织造产业集群化纤长丝织物产量表

来源:各产业集群

出口呈现回升

据中国海关统计,2018年1-9月我国纺织品服装出口额为2077.68亿美元,同比增长4.61%,增速较去年同期提高3.7个百分点,较今年上半年继续加快1.3个百分点。

从产品结构来看,纺织品出口金额为892.91亿美元,同比增长10.45%,增速较去年同期增加7.6个百分点,占出口总额的比重提升至43%;服装及其附件受织造业成本高企以及订单、投资转移等因素的影响,出口压力较大,出口金额为1184.78亿美元,同比仅增长0.59%。纺织品出口回升趋势明显,两者出现分化态势。

从主要出口目的国来看,我国在纺织品原料及纺织品服装方面对美国、欧盟和日本的出口额同比分别增长8.5%、3.4%和4.8%,对越南、印尼、土耳其等“一带一路”市场的出口良好,出口额分别同比增长30%、21.6%、5.7%。

另外,据2018年第3季度长丝织造行业企业家调查问卷显示,28.57%的企业表示,2018年第三季度比第二季度国外订货量呈现出不超过10%的增长,71.43%的企业表示持平;总体来讲,第三季度企业订货量与上期相比有所下降,也反映出三季度国际市场整体需求有所下滑。对2018年第四季度国外订货量的预测中,33.33%的企业预期会有所增加,但是50%的企业认为会有所减少,货币贬值、贸易摩擦使得企业对国际形势预期不太乐观,企业对第四季度的市场预期更趋谨慎。

从长丝织物方面来看,据美国进口家用类服饰长丝织物主要市场数据显示,2018年1-9月美国从全球进口此类产品累计金额同比增长6.96%,增速较去年增加21.14个百分点。其中美国从中国进口此类产品的金额与去年同期持平,占全美进口此类产品41.79%的份额,较去年同期下降2.64个百分点。

据美国商务部数据显示,美国除从中国进口此类产品份额下降外,从印度、土耳其的进口份额分别下滑1.64和1.99个百分点,而从欧盟(28国)、加拿大和中国台湾等国家和地区进口此类产品的份额有所增加。

从美国进口产业用类长丝织物主要市场来看,2018年1-9月,美国从全球进口此类产品累计金额同比增长3.77%,增速较去年增加8.49个百分点。其中美国从中国进口此类产品金额同比增长20.41%,增速增加17.25个百分点,占据美国进口此类产品的26.76%的份额,较去年同期增加了3.75个百分点。其中,美国从其他国家和地区进口此类产品的份额较去年均有所下降,仅有从加拿大、越南和意大利等国家进口此类产品的份额呈现出不超过1个百分点的微弱增长。

内销稳中有升

今年前9个月,我国内销市场稳中有升。从东方丝绸市场的表现来看,原料价格的大涨带动了化纤长丝面料价格的微弱上涨,但总体而言,由于原有产业集群对产能的调整,产业转移未完全完成,造成短期内供给端短缺,市场相对需求旺盛,价格指数略有抬头。

2018年第二季度市场信心最为高涨,从第三季度开始逐步回落,人工成本的提升、环保压力的增大、国际市场环境动荡都是造成市场信心不足的原因。

据国家统计局数据显示,2018年1-9月,我国居民人均可支配收入实际增长6.6%,消费支出实际增长6.3%,均快于人均GDP6.2%的增长水平,消费贡献率提升至78%,日用消费品是内需增长的主要拉动力。虽然我国宏观经济运行压力有所增加,但平稳发展的大趋势不会改变,国家强化稳定就业,居民收入及消费水平全面向小康水平迈进,将对纺织品服装内需市场起到支撑作用,成为拉动纺织行业发展的主力。

从上图6种具有代表性的化纤长丝面料价格走势来看,大部分的面料价格有所回升,但仿真丝面料的价格出现明显下降。

原料价格持续上涨

根据2017年1月-2018年10月期间,PTA期货、化纤长丝、棉花以及布伦特原油的价格走势分析,可以明显得出,随着油价的上行,涤纶原料的价格随之一路飙升,织造企业原料成本压力与日俱增。

2018年10月,布伦特原油出现拐点。全球贸易争端升级,全球经济预期有所回落,对原油的需求低于预计;加之现在正处于美国中期选举阶段,不确定因素较多,未来油价趋势较难判断。

行业经济增速放缓

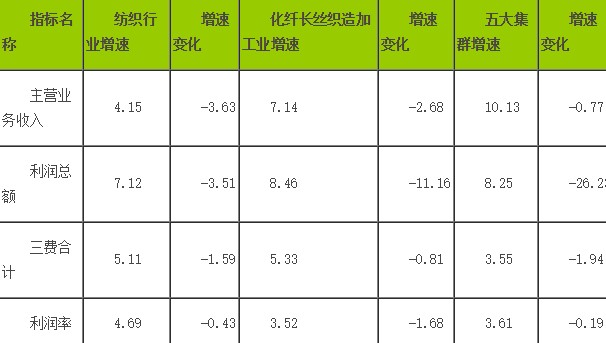

据国家统计局统计,2018年1-9月我国规模以上化纤织造加工业主营业务收入累计780.97亿元,同比增长7.14%,增速较去年同期下降2.68个百分点;利润总额累计27.51亿元,同比增长8.46%,增速较去年同期减少11.16个百分点;利润率3.52%,较去年同期下降1.68个百分点。

据我国长丝织造产业集群数据显示,2018年1-9月盛泽、秀洲、泗阳、平望、柯桥五地主营业务收入同比增长10.13%,增速较去年同期下降0.77个百分点;利润总额同比增长8.25%,增速较去年同期下降26.23个百分点;利润率达到3.61%,但仍比去年增速下降0.19个百分点。

相关数据显示,我国纺织业、化纤长丝织造加工业以及长丝织造五大集群(盛泽、秀洲、泗阳、平望、柯桥)的经济指标运行相对平稳,均保持正增长,但增速较去年同期均出现不同程度的下滑。

2018年1-9月我国纺织业、化纤长丝织造加工业及主要集群主要经济指标增速表(规模以上)

数据来源:国家统计局

从上图可以看出,从2018年3月起,我国化纤长丝织造加工业的经济增速持续放缓,然而,三费增长率却在缓慢回升。相对来看,企业的利润率则表现的相对平稳。

未来发展预期

当前经济运行稳中有进的同时还存在诸多变化,经济下行压力有所加大,部分企业经营困难较多,风险有所凸显。受世界经济复苏缓慢、国际市场需求增长趋缓、人民币贬值、贸易争端升级等因素的影响,出口环境复杂多变,诸多不确定性使得我国在出口方面压力不减。此外,环保压力的增大、生产要素成本上涨等都给纺织企业带来困扰。

未来,我国化纤长丝织造企业应当将设备提档升级、产品高品质与高附加值发展作为企业发展的突出任务。同时,在经营中须重视风险把控,增强对风险的预见性,及时采取对策,以提升企业在纷繁复杂的经济环境中的抵御能力。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章