全球金融动荡加剧 棉花消费面临挑战

——中国棉花市场8月月报(预测篇)

来源:中国棉花网2018-08-18 16:08:48编辑:KK

2018年以来,以美国为首的贸易保护主义频繁扰动全球金融市场,不确定因素叠加,贸易和投资风险持续加大。储备棉轮出延期保障了新旧棉花年度交替期的市场供应,但新年度棉花产量仍未定论,下年度消费需求有待观察。前期国内外棉价快速走高,贸易战后金融战随之而来,市场高位回落,棉花价格走势对金融因素愈发敏感。

一、后期棉花供求基本情况

1、新棉上市前国内市场供应充裕。按国家棉花市场监测系统预测的本年度棉花消费量847.6万吨计算,8-9月全国棉花消费量141.3万吨。就供给方面看,截至7月底,全国棉花工商业库存共287万吨,郑棉仓单达到40万吨历史最高值,加之储备棉轮出延期,新棉上市前国内市场供应充裕。

2、新年度全球棉花市场可能再度产不足需。根据美国农业部(USDA)8月发布数据,预计2018年度产不足需154.4万吨,全球期末库存消费比下降至60.4%,较2017年度下降8.4百分点。2018年度国际棉花市场供求可能由宽松走向紧平衡。关于USDA预测数据,一方面其消费存在下调空间,另一方面澳棉产量有所高估。美国向全球发起的贸易战和金融战将世界经济拖入危险境地,全球棉花消费量面临下调压力。若中美贸易摩擦进一步升级有可能涉及纺织品服装,中国纺织用棉需求势必承压收敛。国家棉花市场监测系统预计,2018年度中国棉花消费量为811.9万吨,较2017年度下降35.7万吨。2018年澳大利亚持续干旱,澳大利亚棉商协会预计新年度澳棉面积减少一半。假如仅考虑中国和澳大利亚棉花产需情况,预计2018年度全球棉花产不足需为68.15万吨,较USDA数据明显收窄。

3、2018年度中国棉花市场供求形势趋紧。根据国家棉花市场监测系统6月份棉花长势调查最新情况,2018年度国内棉花产量576万吨,消费量811.9万吨,新年度国内供需缺口235.9万吨,与本年度的234.9万吨基本持平。鉴于储备棉库存大幅下降,2018年度期初库存则减少至662.1万吨,较2017年度的797万吨减少134.9万吨。2018年度库存消费比降至74.05%,较2017年度下降3.9%,处于2011年度以来最低水平。2018年度国内棉花供求明显趋紧,进口量将超过200万吨。

二、全球经济环境动荡,棉花难以独善其身

1、贸易战和强势美元共振抑制商品行情走势。2018年7月国际国币基金组织《世界经济展望》报告指出,美国与世界其他国家的贸易战到2020年可能会让全球经济增速降低0.5个百分点,较高的贸易壁垒还会阻碍投资,抬高商品价格,扰乱全球供应链,并抑制消费。4月中旬至8月中旬,美元指数上涨幅度超过8%,强势美元给美国发动贸易战提供了充分的经济基本面基础,为美国“汇率操纵论”留下空间。贸易战将世界格局推向新一轮大发展大变革大调整,“动荡”可能成为年度内金融市场关键词,国际棉价或将面临大幅波动。

2、东南亚国家外贸压力增加。近年来,东南亚国家设法通过吸引外国直接投资来增强出口能力,带动经济发展,对外依存度极高。世界贸易组织预计,2018年整个亚洲发展中经济体受美国发起的贸易摩擦威胁,进、出口贸易增速将分别较上年回落3.7和1个百分点。全球棉花消费主要集中在中国及东南亚等新兴市场,相关国家服装出口主要市场在欧洲、美国、日本等发达国家和地区。贸易战背景下,东南亚主要棉花消费国金融市场面临挑战,前景令人担忧,棉花消费量将随之调整。

三、提醒与建议

1、谨慎操作。市场在外围市场动荡和基本面之间反复,预计在贸易形势和金融市场间歇期间,新年度棉花供应缺口将主导市场。建议企业本着综合、全面、谨慎原则,做好止损防止意外,把握方向和节奏。

2、着眼长远布局。随着印度、非洲及中亚等国家和地区棉纺织工业的不断扩张,全球传统的棉花生产国、出口国将演变为棉花消费国、进口国,全球棉花生产和消费格局将面临重大调整。在国储棉规模库存下降后,国内供给不足、新疆与内地产需错位等问题,将逐渐浮出水面。贸易战加剧市场不确定性,对产业造成冲击,企业需要关注纺织服装链条细分领域外贸形势变化,调整产品结构,练好内功,做好持久战的准备。

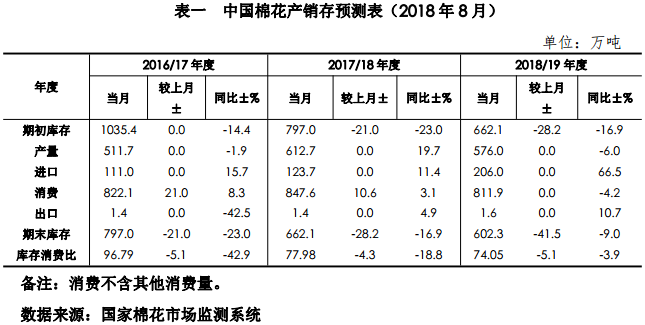

三、国内棉花产销存预测

基于对工商业库存、储备棉轮出及消费数据综合分析,本期平衡表将2016/17年度消费量调增21万吨至822.1万吨,2016/17年度期末库存相应调减21万吨至797万吨,2017/18年度棉花消费量调增10.6万吨至847.6万吨,2017/18年度期末库存调减28.2万吨至662.1万吨,2018/19年度期末库存调减41.5万吨至602.3万吨。详见下表。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章