农业农村部:2018年7月棉花供需形势分析月报

来源:农业农村部市场与经济信息司2018-08-16 08:08:10编辑:KK

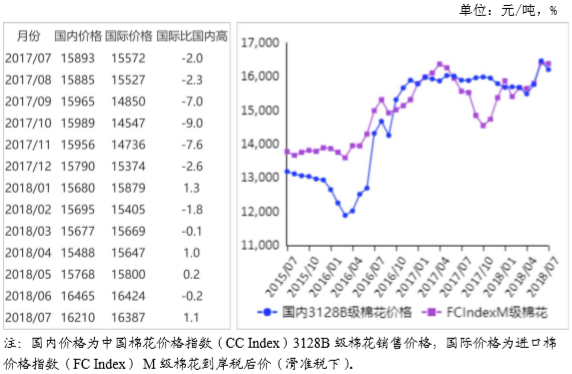

【特点】国内外棉价环比下降

【走势】储备棉投放充足,国家增发80万吨棉花进口配额,年度供需格局宽松,中美贸易争端影响市场信心,预计短期国内棉价将震荡下行。国际市场,新年度全球棉花供应偏紧,短期内价格下降空间不大。

【详情】

(一)国内棉价环比下降。7月中美贸易摩擦升级,国内棉花供应充足,纺织企业观望意愿增强,国内棉价下跌。据《中国棉花工业库存调查报告》采购意向调查显示,本月准备采购原料的企业占67.6%,环比降0.4个百分点,持观望态度的占32.4%,环比提高1.6个百分点。截至7月30日,储备棉轮出累计成交175.42万吨,成交率59.65%。国内皮棉销售进度较往年偏慢,据国家棉花市场监测系统数据,截至7月27日,全国棉花销售率为87.3%,同比下降6.5个百分点。国家增发80万吨棉花进口配额,国内棉花供给充足。7月,国内3128B级棉花月均价每吨16210元,环比跌1.5%,同比涨2.0%。郑棉期货主力合约(CF901)月结算价每吨17130元,环比涨2.3%,同比涨16.9%。

(二)国际棉花价格环比下降。7月上旬,中美贸易摩擦导致市场担忧情绪升温,ICE期棉价格有所回落。中下旬,受美国农业部大幅下调下年度美棉产量和全球期末库存,美国棉花主产区德州干旱等因素影响,ICE期棉价格反弹。7月CotlookA指数(相当于国内3128B级棉花)月均价每磅96.18美分,环比跌1.6%,同比涨14.4%。

(三)内外棉价差小幅缩小。CotlookA指数(相当于国内3128B级棉花)折合人民币每吨13695元,比中国棉花价格指数(CCIndex)3128B级每吨低2515元,价差比上月缩小219元。进口棉价格指数(FCIndex)M级(相当于国内3128B级棉花)月均价每磅97.86美分,1%关税下折到岸税后价每吨15681元,比国内价格低529元,价差比上月缩小215元;滑准税下折到岸税后价每吨16387元,比国内价格高177元,价差比上月扩大136元。

(四)纺纱量同比略减,纱线价格环比下跌。据国家统计局统计,6月我国纺纱量为310.6万吨,同比减0.8%。1-6月我国累计纺纱量1673.8万吨,同比增1.4%。受原料价格下跌影响,纱线价格持平略降。7月主要代表品种32支纯棉普梳纱线均价每吨24136元,环比跌0.7%,同比涨4.0%。

(五)ICAC调增全球棉花产量和消费量。国际棉花咨询委员会(ICAC)7月最新预测,2018/19年度全球棉花产量较上月调增19万吨至2594万吨,其中巴西调增36万吨,中国调减5万吨,印度调减12万吨;调增全球棉花消费量70万吨至2742万吨,其中中国调增61万吨;贸易量调增13万吨至932万吨;全球期末库存调增43万吨至1780万吨,全球除中国以外地区的库存消费比为58%。

(六)地方动态。新疆棉花进入花铃期,大部分棉区打顶结束,与往年同期相比推迟5-15天,长势较去年偏差,病虫害发生严重,田间管理费用增加。河北主产棉区光热充足,由于前期棉苗长势偏差,棉花平均长势仍不及常年。病害重于常年,虫害轻于常年。湖北气象条件总体适宜棉花生长,大部分棉田处于盛蕾期,整体长势较好,病虫害发生程度较轻。江西棉花进入蕾期,“玛莉亚”台风造成部分棉株倒伏,未发生严重的病虫害。甘肃棉区本月无降雨,气温适宜棉花生长,个别棉田黄萎病零星发生。

(七)后期走势。预计短期国内棉价将维持震荡下行格局,国际棉价继续震荡,下行空间有限。从供给看,目前储备棉轮出顺利投放,截至7月30日,储备棉轮出累计成交175.42万吨,成交率59.65%。商品棉供应充足,皮棉销售进度较往年偏慢,国家棉花市场监测系统数据,截至7月27日,全国棉花销售率为87.3%,同比下降6.5个百分点。国家增发80万吨棉花进口配额,近期配额发放后棉花进口需求释放,印度棉和澳棉可供选择,国内棉花供给总体充足。从需求看,纺织企业订单情况稳中向好,但受进口纱冲击影响,棉花需求短期无明显提升。预计短期内国内棉价维持震荡下行格局。2017/18年度全球棉花产销格局基本确定,下一年度全球棉花供应偏紧,短期内价格下降空间不大。

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn

相关文章