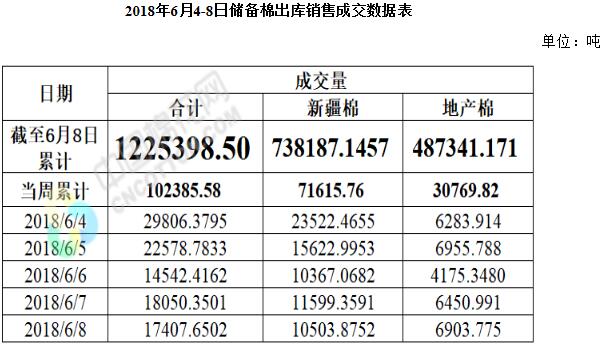

上周(2018年6月4-8日),2017/2018年度储备棉轮出第十三周,中国储备棉管理有限公司上市交易储备棉15万吨,其中新疆棉7.8万吨,地产棉7.2万吨;实际成交10.2万吨,成交率68%,其中新疆棉成交7.16万吨,成交率92%;地产棉成交3.08万吨,成交率43%。

当周,储备棉轮出成交均价14857元/吨,较前周下跌926元/吨,折标准级(3128)价格16407元/吨,较前周下跌524元/吨;新疆棉成交均价15150元/吨,较前周下跌818元/吨,平均加价688元/吨,较前周下跌1124元/吨,最高成交价17700元/吨,最低成交价13270元/吨;地产棉成交均价14176元/吨,较前周下跌1043元/吨,平均加价247元/吨,较前周下跌898元/吨,最高成交价16520元/吨,最低成交价13010元/吨。

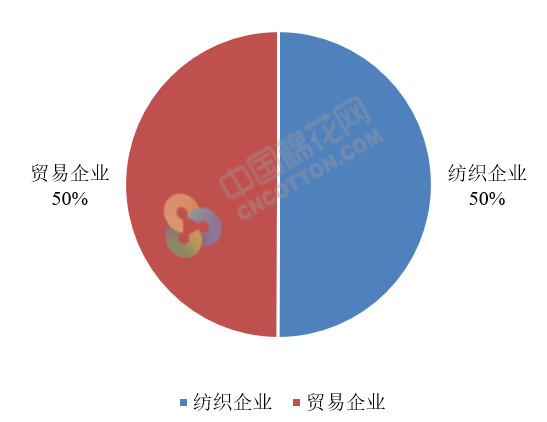

截至2018年6月8日,2017/2018年度储备棉轮出累计挂牌189.1万吨,其中新疆棉74.5万吨、地产棉114.6万吨;累计成交122.6万吨,成交率65%,其中新疆棉成交73.8万吨,成交率99%,地产棉成交48.8万吨,成交率43%;累计成交企业627家,其中纺织企业459家,成交61万吨;贸易商168家,成交61万吨。

当周,储备棉轮出竞拍主体调整,储备棉日挂牌量维持稳定,周成交率68%,成交均价回落幅度较大,主要原因是贸易商停牌,加价幅度下降。现货市场上,国家棉花价格CNCottonB指数周均价为16512元/吨,较前周上调233元/吨,虽然上周行情呈回落态势,但市场报价层次不齐,前期高价采购的皮棉现货支撑其坚挺;期货市场上,郑棉大幅回调超1500元/吨,目前呈区间震荡走势,由于市场普遍预期未来棉价将上涨,郑棉向下突破的阻力增加;纺织市场上,轮出新政出台赢得纺织企业纷纷点赞,减小了棉花原料采购的压力,国内纺织行业的竞争力有望再度提升。

当周,国内天气晴好为主,棉花长势良好,病虫害轻微发生,在棉农可控范围。目前新疆棉田长势不如去年同期,现蕾期推迟15天左右;黄河流域棉花株高普遍在15-20厘米,枝繁叶茂,部分棉田略显干旱;长江流域棉花长势良好,大部分棉株杆粗叶青,病虫害少量出现。

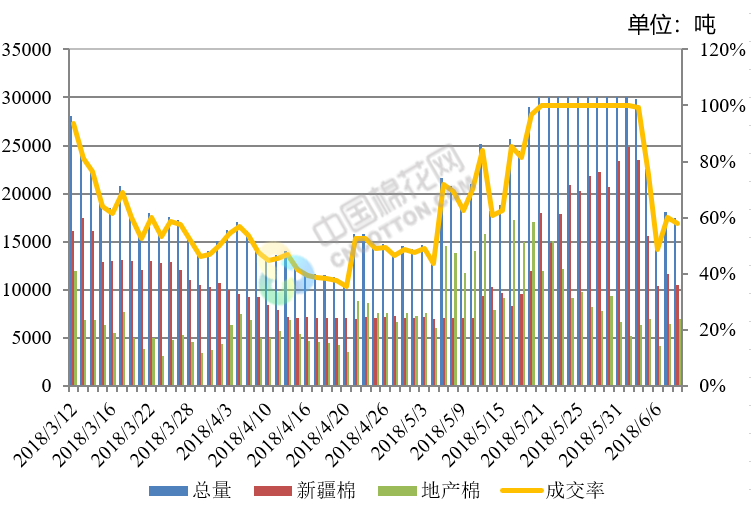

2017/2018年度储备棉轮出截至6月8日成交量走势

2017/2018年度储备棉轮出截至6月8日企业类型成交重量占比

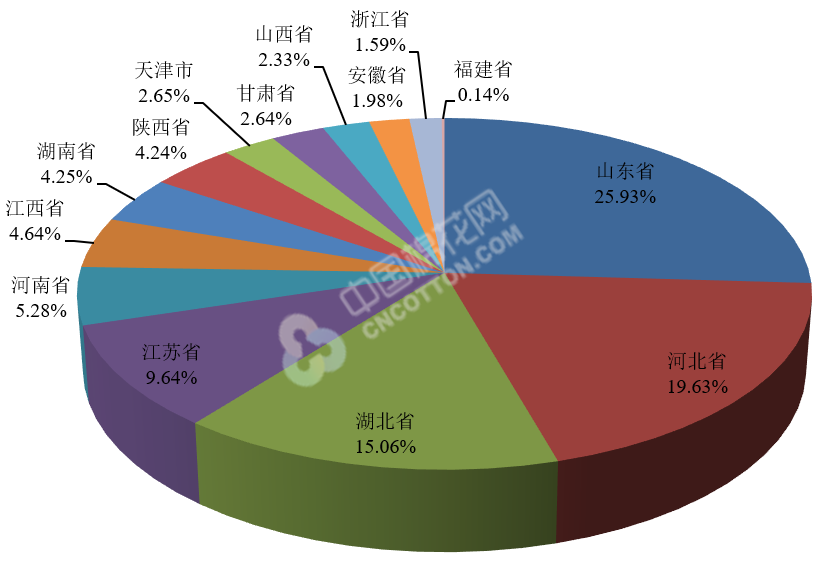

2017/2018年度储备棉出库销售截至6月8日主要省份累计成交情况图

资讯权限图标说明:

1、红锁图标: 为A、B等级会员、资讯会员专享;

为A、B等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn