2025年7月,中美第三轮经贸会谈达成共识,关税措施展期90天,美国同其他国家的关税谈判方向也逐渐明朗,外部贸易环境的确定性因素拉动棉花进口暂时回暖,环比增长近1倍。随着纺织传统旺季的临近,出口订单有望回暖,8月棉花进口量仍可能保持较高水平。

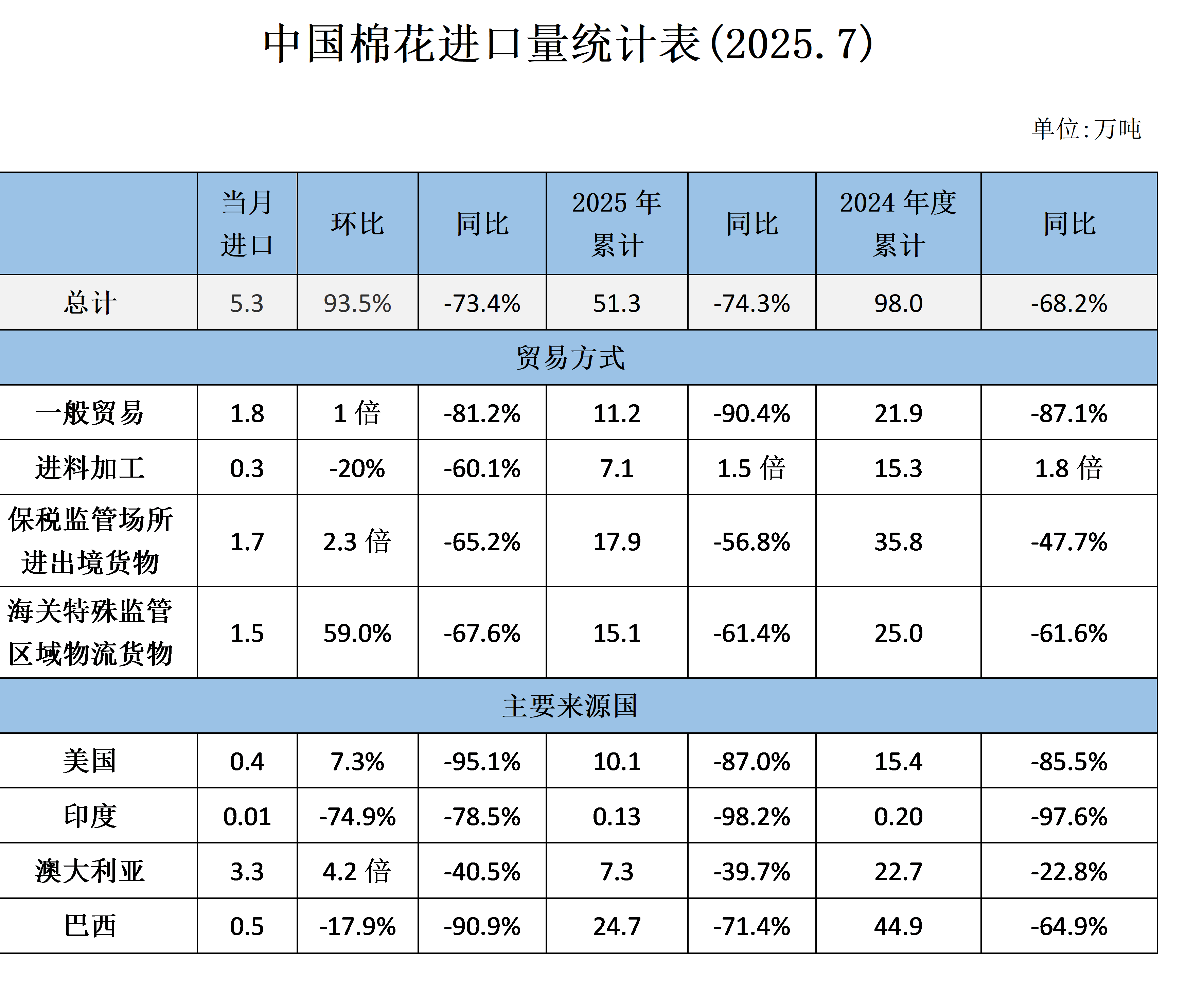

据海关总署数据,7月我国进口棉花5.3万吨,环比增长93.5%,同比下降73.4%,澳大利亚棉花收获加工进度快于去年同期,有效补充市场资源,同时由于上月基数较低,本月澳棉进口量环比显著增长,占比升至首位;巴西、美国棉花进口占比进一步降低,排在第2、第4。2025年1-7月我国进口棉花51.3万吨,同比下降74.3%。2024/25年度前11个月进口棉花98万吨,同比下降68.2%。

由于对美国“抢出口”效应有所减退,我国纺织品服装出口有所下降。海关总署数据显示:7月出口总额268亿美元,环比下降2%,同比下降0.1%。1-7月出口总额1708亿美元,同比增长0.6%。其中7月进口棉纱11万吨,环比基本持平,同比减少16.4%;1-7月进口棉纱77.7万吨,同比下降14%。

全球棉花供需方面,USDA的8月报告将2024/25年度全球棉花产量小幅下调,消费量有所上调,期末库存因此下调。目前总产预计为2594.3万吨,同比增长5.9%,仍是近5个年度最高;消费量预期为2568.2万吨,同比增长2.6%;期末库存增长2.3%,达到1634万吨。

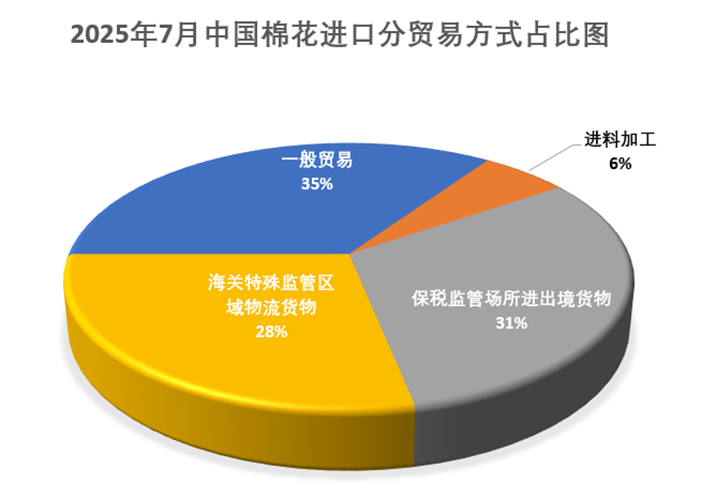

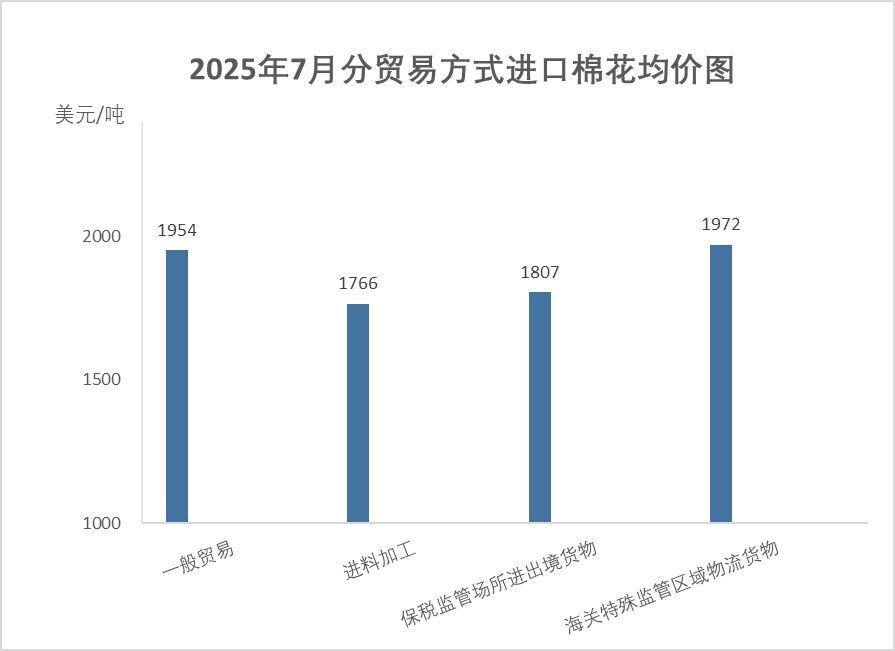

7月我国棉花进口各贸易方式中,一般贸易占比最高,为35%,环比增长2个百分点;保税监管场所进出境货物排第二位,占比31%,环比增长12个百分点;海关特殊监管区域物流货物占比28%,环比下降6个百分点;进料加工贸易占比6%,环比下降8个百分点。

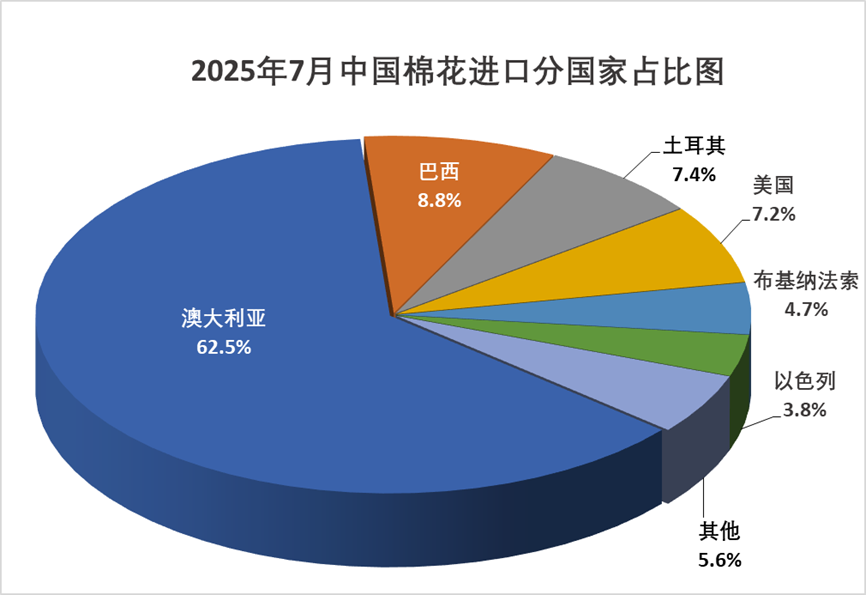

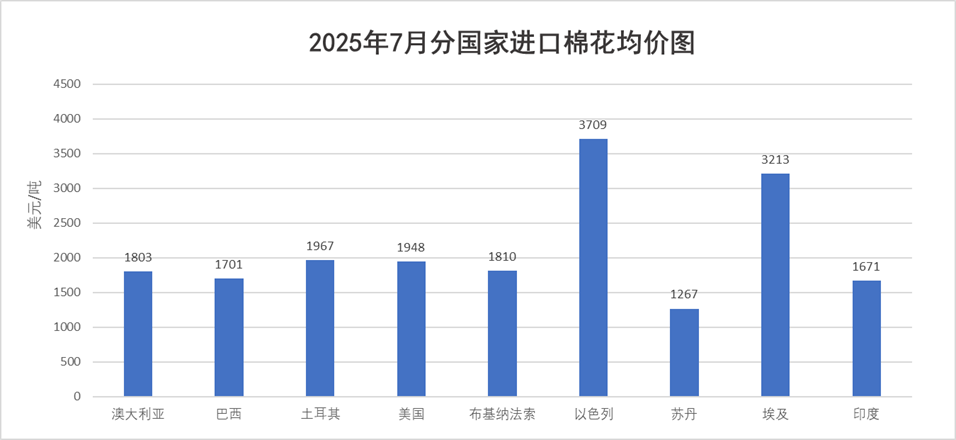

主要进口来源国中,澳大利亚排第1,占比62.5%,环比增长39.3个百分点;巴西排第2,占比8.8%,环比减少11.9个百分点;土耳其占比7.4%,美国占比7.2%,分列第3、4位。

据巴西棉花种植者协会(ABRAPA)数据,截至2025年7月底,2024/25年度巴西出口棉花约283.5万吨,同比增长5.8%,越南为其最大进口国,占比19%,巴基斯坦第2,占比17%,中国排第3,占比16%。

7月我国进口棉花均价1902美元/吨,环比下跌3.7%,同比下跌7.2%。除海关特殊监管区域物流货物外,各贸易方式的进口均价出一般贸易外,环比均有不同程度上涨。其中一般贸易方式进口均价1954美元/吨,环比下跌14.4%,同比下跌3.9%;进料加工贸易进口均价1766美元/吨,环比上涨6.2%,同比下跌15.7%;保税监管场所进出境货物进口均价1807美元/吨,环比上涨3.6%,同比下跌11.6%;海关特殊监管区域物流货物进口均价1972美元/吨,环比上涨2%,同比下跌5.2%。

主要来源国进口均价同比均下跌,环比涨跌不一,除美国外幅度均较小,其中巴西进口均价1701美元/吨,环比下跌0.9%,同比下跌13.5%;美国进口均价1948美元/吨,环比上涨6%,同比下跌4.7%;澳大利亚进口均价1803美元/吨,环比上涨1.1%,同比下跌16.5%。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn