由于PTA供需矛盾有所加剧,且持续累积的社会库存也将压制期货价格,春节假期前PTA价格料偏弱运行。

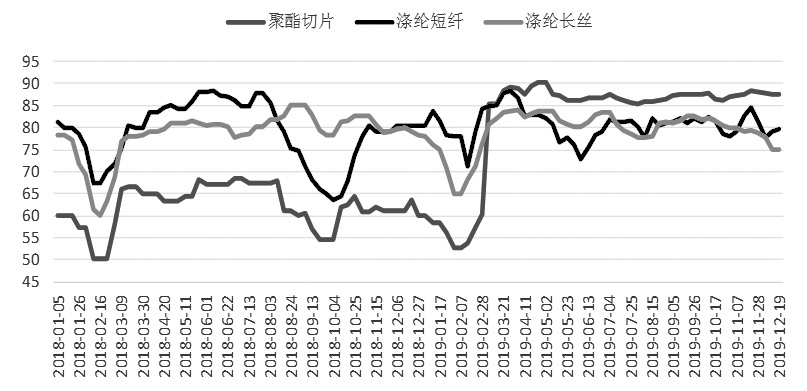

图为聚酯各品种周度开工率(单位:%)

随着OPEC+扩大减产规模,及中美达成阶段经贸协议,国际油价在12月维持偏强运行态势,PTA期货价格也连续上涨,主力合约在12月17日盘中最高上涨至4994元/吨。之后在新装置投产预期及聚酯减停产范围扩大背景下,PTA期货价格有所回落。

装置检修对冲新产能

据原有计划,12月中泰石化120万吨/年装置及恒力石化4号线250万吨/年装置投产,但目前这2套装置投产时间均推迟,市场对供给增加担忧情绪有所减弱。装置检修方面,12月下旬海伦石化120万吨/年装置计划检修,逸盛大化1号线225万吨/年装置计划在12月底至明年1月中旬检修。

从时间和规模看,海伦石化及逸盛大化即将检修装置与计划投产装置基本一一对应,新装置投产带来供给增量将被装置检修所对冲。截至12月24日国内PTA装置日度开工率93.47%,短期PTA供给将维持稳定。

下游需求趋弱

随着冬季订单结束,下游聚酯行业逐渐进入需求淡季,生产利润恶化迫使聚酯企业自11月下旬陆续开始减产停产;进入12月聚酯企业减停产范围持续扩大。

截至12月20日国内聚酯装置停产涉及产能达470万吨/年。聚酯各品种开工也开始逐渐下降。截至12月19日当周国内聚酯切片周度开工率87.52%,较2018年同期上升23.88%;涤纶短纤周度开工率79.54%,较2018年同期下降0.86%;涤纶长丝周度开工率75%,较2018年同期下降4%。

目前看,聚酯装置减停产范围还将继续扩大,按照现有计划,后期还有666万吨/年装置存在停产安排,在春节假期前能够复产装置产能131万吨/年。整体看,在除去复产装置后,春节假期前聚酯停产涉及总产能935万吨/年,占2019年年末总产能的16.06%。随着减停产范围扩大,聚酯各品种开工将进一步下降,对原料PTA需求也将趋弱。

社会库存量处近2年高位

进入12月随着PTA装置检修减少及聚酯装置减停产范围扩大,PTA结束国庆假期以来连续2个月去库态势,社会库存量重新开始累积。截至12月20日国内PTA社会库存127.8万吨,环比增加1.1万吨,较2018年同期增加58万吨,库存量仍旧处近2年高位。

综上所述,尽管中泰石化及恒力石化4号线装置投产时间推迟,且海伦石化及逸盛大化装置检修在一定程度上将对冲新装置投产所带来供给增量,但春节假期前下游聚酯装置仍有大量减停产计划,聚酯各品种开工也将进一步下降,对原料PTA需求将趋弱。在供给稳定而需求趋弱下,PTA社会库存再度进入累库模式,且后期库存量还将进一步增加压。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn