锦桥纺织网—资讯频道> 锦桥视点>正文

【锦桥纺织网专稿】2016年3月份,中国储备棉轮出推迟至4月中下旬,带给国内外棉市以喘息之机。期棉震荡反弹;国内棉花现货探底企稳,下旬询价采购略有恢复;国内棉纱价格跌幅放缓,行情趋于平稳,普梳纱生产销售略有好转,订单增加,企业盈利状况有所好转,开工进一步恢复。进口棉出货清淡,进口纱成交活跃。当前市场关注等待储备棉轮出的具体细则发布。中国棉价与纱价相较于进口棉与纱已拥有较强的竞争力。

内外期棉震荡反弹

ICE期棉震荡反弹。ICE期棉于月初探底后震荡反弹。ICE期棉主力5月合约结算价累计上涨1.94美分(3.43%)至58.44美分/磅。3月1日,ICE期棉主力5月合约结算价跌至56.5美分/磅的低位。但随后美棉签约及装运数据相对较好及美元走弱支撑,ICE期棉三连阳,主力5月合约收高至57.38美分/磅。因USDA3月供需报告显示需求未有改观,9日主力5月合约又下跌至56.58美分。中旬,美国东南和三角洲地区暴雨引发洪水引起大量买入,美元贬值刺激大宗商品走强,同时USDA出口销售数据强劲;支撑ICE期棉5月合约连续6个交易日小幅反弹,结算价累计上涨2.71美分至58.29美分/磅。下旬,USDA周度出口数据萎缩,市场对4月中国抛售储备的担忧,且下年度美棉种植面积小幅增加的预期,使ICE期棉在57-58美分/磅之间弱势震荡。而31日,USDA的种植面积报告显示美棉种植面积增幅(11.43%)未出乎预期,同时市场预期天气不利于新棉,使ICE期棉大幅上涨,5月合约收高至58.44美分/磅。4月中国将开始抛售储备,并在未来形成常态化机制,这必将挤占国际棉花与棉纱市场份额,在下年度产量增加消费面临萎缩的情况下,ICE期棉面临较大的下行压力,后期美盘55-60美分/磅箱体震荡概率较大。

3月份,郑棉震荡反弹,在月初和月中经历两拨反弹行情。全月统计,近期1605合约累计反弹215元(2.01%)至10915元/吨。2月底郑棉一轮快速杀跌,主力1609合约破万后,基本将抛储的利空消息提前消化,回调需求增加。3月初,由于国内两会召开,国内商品大涨,市场宏观预期较乐观,郑棉价格止跌连续上涨,主力1609合约站稳在万元关口之上。2-7日,郑棉主力1609合约累计反弹480元至10470元/吨;近期1605合约累计反弹245元至10945元/吨。8-16日,郑棉止涨回落调整,主力1609合约回落至10100元/吨,近期1605合约跌至10705元/吨。3月17日国储棉初定4月中下旬轮出,18日国家发改委发布2016年新疆目标价格水平为每吨18600元,连续出台的政策利好加上外部资金流入,支撑郑棉期货再度冲高反弹。截至23日,主力1609合约反弹至10525元/吨的月度高位。但随后至月底,郑棉反弹遇阻再度回落调整。现货市场疲软,储备棉即将大量轮出,现货供应量将增加,纺织下游需求旺季不旺,郑棉行情偏弱偏空。主力1609合约月底收盘在10200元/吨,较上月上涨210元/吨,涨幅达2.1%。

| 表一 2016年3月纺织原料价格运行明细表 单位:美分/磅、元/吨 | |||||

| 项目 日期 |

纽约棉期 ICE1605 |

中国进口棉价格指数 FCindexM |

中国棉花价格指数 CCindex328 |

电子撮合 MA1604 |

郑棉期货 CF1605 |

| 02/29/2016 | 56.50 | 65.68 | 12090 | 10559 | 10700 |

| 03/01/2016 | 56.11 | 65.09 | 12088 | 10493 | 10700 |

| 03/11/2016 | 57.03 | 65.86 | 12005 | 10525 | 10660 |

| 03/21/2016 | 58.08 | 66.13 | 11767 | 10635 | 10920 |

| 03/31/2016 | 58.44 | 66.69 | 11678 | 10590 | 10915 |

| 涨、跌总量 | 1.94 | 1.01 | -412 | 31 | 215 |

| ±幅度(%) | 3.43 | 1.54 | -3.41 | 0.29 | 2.01 |

| 2月涨跌量 | -5.10 | -3.56 | -258 | -538 | -715 |

| ±幅度(%) | -8.28 | -5.14 | -2.09 | -4.74 | -6.17 |

国内棉花现货探底企稳,后期采购相对活跃

上中旬,国内棉花现货市场继续消化轮储预期的利空,价格累计深跌达400元/吨,高低等级棉花价格分化严重,市场成交仍清淡。纺织企业入市谨慎,市场以刚需小单走货为主。临近下旬,有关棉花市场的调控政策密集出台,首先是3月17日储备棉轮出政策初步明朗,时间推迟至4月中下旬;其次是18日国家发改委公布了2016年新疆棉花目标价格水平为18600元/吨(较上年降低500元/吨)。轮储时间迟于市场预期,原料库存普遍低位的纺企需要阶段性刚需补库,带给棉企难得的出货机会;目标价格大幅高于当前现货价格水平;以上利好支撑了现货价格在下旬止跌企稳,市场询价采购较前期活跃,成交略有恢复,并且受低支纱常规纱销售回升的带动中低等级棉花出货转好。预计棉花价稳量增的现象有望持续到4月上旬。

随着高质量资源日渐减少,下旬一些优质新疆棉和地产棉价格略涨50-100元/吨,一些中低等级棉花价格平稳略降。3月29-30日,阿克苏站台3128C2(2128C2)级(断裂比强度27.5-28CN)手摘棉公检毛重报价11500-11700元/吨,而2128C2级(断裂比强度28-28.5CN)皮棉毛重报价11800-12000元/吨,2128B2级(断裂比强度28.5CN以上)皮棉报价12100-12200元/吨。安徽地产皮棉3128级、4128级报价分别为11600-11800元/吨、11500元/吨(送货、带票、现金)。但新疆兵团棉花不再挺价,报价下调,冀鲁豫地区监管库新疆棉报价如下:第二师手摘棉2127C2(3127C2)级公定11700元/吨,第三师2128C2级公定12250元/吨(伽师公定12100元/吨,前海泽农公检毛重12300元/吨);地方棉3128C2(断裂比强度27CN-28CN)、2128C2(断裂比强度28CN-28.5CN)级公检毛重报价分别为11700元/吨、12000-12100元/吨,均较上旬下调200-300元/吨。

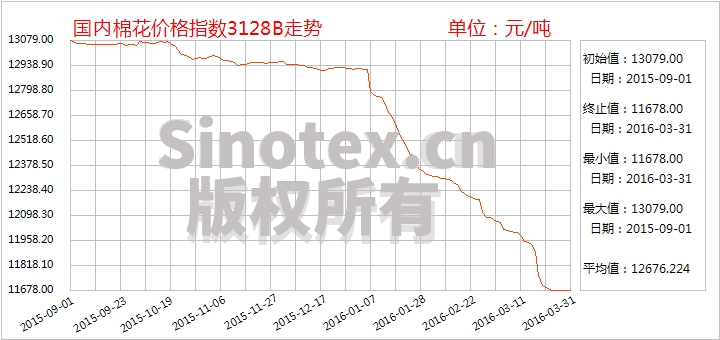

3月31日统计,中国棉花价格指数CCindex3128B累计下跌412元(-3.41%)至11678元/吨;价格比电子撮合1604合约高1088元/吨、比郑棉期货1605合约高763元/吨。(参见:表一)

长绒棉价格一再下探

长绒棉长时间无人问津,棉企迫于资金压力报价一再下调,成本倒挂,亏损严重。3月份,新疆长绒棉到厂(参考)价格:137级累计下跌700元至22200元/吨,136级累计下跌600元至21700元/吨(较上周跌200元),237级累计下跌600元至21500元/吨。

自2015年10份以来,新疆长绒棉先涨后跌。以137A级为例,去年的高点达到了25500元/吨,而2016年3月底价格较低的已在21500元/吨,累计跌幅高达4000元/吨。长绒棉难以止跌的原因主要有:一是长绒棉供需宽松。2015年新疆长绒棉播种面积100万亩左右,产量在10万吨一线,而长绒棉需求量在6.5-7万吨/年之间。同时,部分进口皮马棉、吉扎棉冲击国内现货市场,也有部分纺织厂使用优质的澳棉替代长绒棉生产高支纱。二是今年开春以来国内高支精梳纱订单稀少,成交不活跃。据江浙一带纺企反映,近期精梳60S、80S,尤其以长绒棉为主要配棉的棉纱销售缓慢,厂家产成品库存呈上升态势,部分厂家尽量降低产品和长绒棉库存以缓解资金压力。三是,据了解今年新疆棉农种植长绒棉热情依旧较高,2016/17年度长绒棉延续供过于求的可能性大。四是,4月中下旬国储棉轮出在即,细绒棉及长绒棉市场承压较大。因此,市场认为近期长绒棉价格或将继续走低,137A级短期跌至21000元/吨,甚至跌破20000元/吨的可能性存在。

进口棉价格止跌反弹,出货清淡

外棉价格随期棉止跌反弹,但销售萧条,港口保税区外棉库存持续下降。因储备棉轮出在即,纺织企业心态观望等待。乌兹别克斯坦棉前期出入库延续活跃状态,后因价格走高制约了销售。下旬,轮出时间明确以后,纺企对港口保税、即期及远月船期美棉、澳棉、巴西棉及乌兹别克斯坦棉的询价、采购更加谨慎。由于传言优先轮出进口棉,市场通关进口棉的降价促销力度加大,澳、美都跌至14000元/吨以下,与国产棉差价继续缩小,这为生产漂白纱的企业配棉增加了可选资源。远期进口棉报价普遍下调,低于保税现货,对保税现货销售形成反压。月底,印度棉价格在12400-12500元/吨、乌棉12200-12300元/吨、美棉13300-13600元/吨、澳棉SM1-5/32级13700-14000元/吨、1-1/8级13500-13600元/吨。

3月31日,代表进口棉中国主港到岸均价的中国进口棉价格指数FCIndexM累计上涨1.01美分/磅至66.69美分/磅(参见:表一)。按1%关税和滑准税计算,折人民币价格分别为11147元/吨和13629元/吨,与当日中国棉花价格指数3128B棉相比,国内棉价与进口棉的价差分别为531元/吨和-1951元/吨。CotlookA指数为65.70美分/磅,1%关税下折人民币10984元/吨,低于当日同等级中国棉花价格指数695元,见下图:

棉纱降幅收窄,部分纱支销售回升

棉纱市场有所好转。价格跌幅趋缓,厂家销售及利润情况有所好转。中旬以后,各地纺织企业开工恢复进一步好转,订单增加,部分企业略有盈利。上游原料成本持续下降,下游服装、面料企业的订单形势不断回暖,加之常规进口纱供货紧张,支撑国内常规纱、低支纱出货有明显回升,普梳32S、40S订单增多,但成交赊欠仍占主流,整体货款回收缓慢,存在资金压力。山东某厂普梳32S、40S价格分别为19200元/吨、22000元/吨,订单和走货较为顺畅,一部分下游企业也能够先支付60%左右货款。江苏精梳32S价格在21800元/吨,销售情况不错。但是,部分高支高配纱线销售较为迟滞。据江浙一带部分厂家介绍,由于成本较高加之下游销费疲软,60S及以上精梳纱价格略降,订单仍以小、少、短为主。月底,江苏某厂精梳60S价格28400元/吨。100%长绒棉配棉的精梳紧密纺80S价格在54500元/吨。萧绍C32S高配价格20000元/吨,C40S高配价格21000元/吨,走货不佳。1-2月份随着棉价跌速加快、跌幅加大,部分棉纱成本倒挂的情况明显得到改观,纯棉纱32S、40S订单和利润均有所好转,部分棉纺织企业已由亏损转为盈利或不盈不亏的状态。

目前虽然下游布市处于传统旺季,但纯棉布厂家整体开工仍相对不佳,大厂开工70-80%左右,小厂仍面临关停,目前受萧绍印染业整顿影响,坯布订单出现缩减,多数染厂现已不再承接白坯布。纯棉坯布整体交易量有放大趋势,报价稳中有小幅下跌,随着天气的转暖出现品种转换。全棉纱卡、全棉纱绢坯布、全棉府绸、、细帆布、色织格子布市场成交量上升;全棉床上用布交易较多,局部品种市场旺销。

3月31日统计,纯棉纱线代表品种C32S、JC40S的销售价分别下降225元/吨、120元/吨,运行在18915元/吨、23360元/吨的价位上。坯布代表品种C32x32130x7047"斜纹的售价下降0.026元至5.334元/米、JC40x40133x7263"府绸售价下降0.016元至7.605元/米的价位。

| 表二 2016年3月棉纱线、坯布价格运行明细表 单位:元/吨、元/米 | ||||||

| 日期 项目 | C32S | JC40S | FCY Index C21S | FCY Index C32S | C 32x32 130x70 47" 斜纹 | JC 40x40 133x72 63" |

| 02/29/2016 | 19140 | 23480 | 17370 | 19585 | 5.360 | 7.621 |

| 03/01/2016 | 19135 | 23470 | 17370 | 19585 | 5.360 | 7.621 |

| 03/11/2016 | 19015 | 23435 | 17350 | 19540 | 5.355 | 7.620 |

| 03/21/2016 | 18965 | 23430 | 17325 | 19485 | 5.350 | 7.610 |

| 03/31/2016 | 18915 | 23360 | 17325 | 19410 | 5.334 | 7.605 |

| 涨、跌总量 | -225 | -120 | -45 | -175 | -0.026 | -0.016 |

| ±幅度(%) | -1.18 | -0.51 | -0.26 | -0.89 | -0.49 | -0.21 |

| 2月涨跌量 | -445 | -420 | 75 | -10 | -0.02 | -0.001 |

| ±幅度(%) | -2.27 | -1.76 | 0.43 | -0.001 | -0.37 | -0.001 |

港口进口纱成交活跃

进口纱报价小幅回调,成交较前期活跃,成交品种由高支纱向常规纱转换。主港保税区外纱寄存量降至6.0万吨左右的较低水平。2月及3月上中旬,外纱C32S、C40S以及JC21S、JC32S、JC40S等高支高品质棉纱的报价增多,询价、成交、出货较1、2月份明显活跃。一方面由于国内棉花价格大幅下跌,国产棉纱竞争优势提升,而东南亚低支纱流向孟加拉、柬埔寨等国,导致近期我国常规进口纱供货不足;另一方面随印度、越南、巴基斯坦设备更新、产业升级,美棉、澳棉及乌棉、西非棉的使用比例升高,高支普梳纱和高支精梳纱的占比快速提升,对我国40S-50S棉纱的冲击开始加大。但常规C21S、C32S以及低支汽流纺棉纱的需求和订单则比较低迷。由于4月份启动抛储,国内棉价有进一步探底的趋势;加之新疆对棉纺织厂实行多项财政、税收支持,棉纱成本较地产纱、进口纱低2000元/吨左右,导致外纱竞争力大打折扣。

下旬,常规纱市场需求恢复,印巴产C21S、OE21S、C32S针织纱、C40剑杆喷气以及JC21等中低支纱成交集中。巴基斯坦、印度产21SA+纱甚至出现久违的缺货(高配),市场报价也普遍报涨150-200元/吨,提货价至17800-18000元/吨左右;C32S印度普梳纱青岛港含税价18800-18900元/吨左右,比同质量国产纱低200-300元,由于货多压价,有下行趋势。巴基斯坦进口低支赛络纺C8S、C10S、C12S、C16S因保税量少且牛仔布厂需求比较稳定,贸易商降价跑货的压力不大;OE16S、OE21S、OE26纱春节后一直“入库少,出库多”,呈现预售抢购一空的的状况。3月31日统计,进口棉纱价格指数FCYIndexC21S价格下跌45元/吨至17325元/吨,C32S价格累计下调175元/吨至19410元/吨。(参见:表二)

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657