美棉延续跌势。周五美棉震荡后下跌,尾盘再度拉升,3月收于62.61涨33点,成交放量,收下影阳线,关注今晚的平衡表。

中国10月CPI维持在近五年低位PPI,连降32个月刷新纪录。统计局10日公布数据显示,中国10月CPI同比增长1.6%,符合预期且与上月持平;10月PPI同比下降2.2%,预期同比下降2.0%。中国PPI同比增速连续32个月下降刷新历史纪录,CPI增速录得2010年1月以来新低,增添了中国经济增长动能放缓的迹象。9月PPI连续31个月下降打破了1997-1999年间创下的纪录,当时金融危机席卷亚洲。彭博社援引分析师预测称,房地产市场下滑将拖累中国经济增速至1990年以来新低。

证监会:沪港通下股票交易将于11月17日开始。11月10日,证监会办公厅新闻办官方微博发布消息称,中国证券监督管理委员会、香港证券及期货事务监察委员会决定批准上海证券交易所、香港联合交易所有限公司、中国证券登记结算有限责任公司、香港中央结算有限公司正式启动沪港股票交易互联互通机制试点(以下简称沪港通)。沪港通下的股票交易将于2014年11月17日开始。此前上交所发布公告称,89家券商获港股通业务资格,其中包括申银万国、长江证券、东北证券、东吴证券等。

权重股集体走高A股升2.30%,创近三个半月最大涨幅。周一(11月10日),受沪港通正式获批消息刺激,A股高开高走,上证综指升逾2%,盘中最高触及2474.16点,续创近32个月新高。盘面上,权重板块集体走高,而以创业板为代表的中小盘股表现较弱。截至收盘,上证综指涨55.50点或2.30%报2473.67点,创7月28日以来最大单日涨幅。中小板指收盘涨0.69%,创业板指收盘跌0.51%。

期市多数上扬,PTA涨停黄金白银涨超3%。周一(11月10日),期市商品多数上涨。10月份CPI、PPI数据今日公布,CPI涨1.6%,PPI跌2.2%。沪金、沪银涨幅居前涨逾3%,有色金属中沪锌、沪铜、沪铅等均表现较好。农产品方面,白糖涨超1%,鸡蛋、菜油、棕榈油、豆油等均收涨。黑色商品方面,螺纹钢、焦煤涨逾1%,动力煤、铁矿石收红。PTA、橡胶和塑料等产品也出现明显上涨,其中PTA涨停,涨幅超4%。仅沪铝、普麦、早籼稻等少数商品收跌。

10月我国进出口总值同比增长8.4%,企业信心增强。海关总署8日公布的数据显示,10月份我国进出口总值2.27万亿元人民币,同比增长8.4%。其中,出口1.27万亿元,同比增长11.5%;进口1万亿元,同比增长4.6%;贸易顺差2787亿元,扩大45.2%。

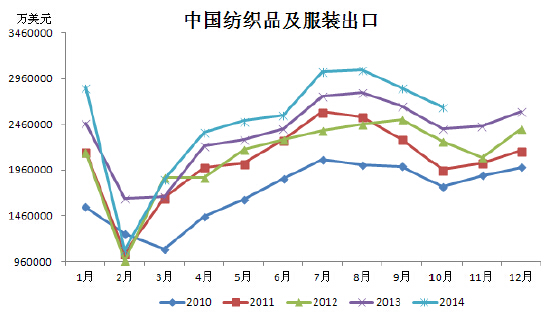

10月纺织服装出口同比增10.2%。海关公布的数据显示,10月我国纺织纱线及制品出口97.5亿美元,同比增长13.8%,环比下滑0.05%。1-10月累计出口928亿美元,同比增长5.8%;服装及衣着附件出口168亿美元,同比增长8.2%,环比下滑10.7%,1-10月累计出口1556亿美元,同比增长6.7%。10月份纺织纱线制品及服装共出口265亿美元,环比下滑7%,同比增长10.2%。

CCC库存增至20万吨。美国农业部消息,截至10月31日一周CCC(美国商品信贷公司)中放入2014/15年度陆地棉8.15万吨,皮马棉0.44万吨;赎出陆地棉4.09万吨,皮马棉0.04万吨。截至10月31日,CCC(美国商品信贷公司)总库存为20.52万吨,较10月28日增4.46万吨。

澳大利亚9月棉花出口同比减30%。9月份澳大利亚累计出口棉花9.41万吨,环比减32.4%,同比减30.1%。2014年5-9月份累计出口棉花74.78万吨,其中57%(42.53万吨)出口至中国;7月份的单月出口量最大,达到21万吨。9月份澳棉出口中有3.14万吨至中国,占当月出口量的33.4%;其次包括越南(1.67万吨)、印尼(1.07万吨)、泰国(0.85万吨)、孟加拉(0.83万吨)、韩国(0.74万吨)和印度(0.44万吨)。

印度棉价稳定。11月7日,印度国内棉价稳定,S-6提货价33000卢比/candy,合68.7美分/磅,全国籽棉收购量折皮棉累计达到1.3万吨。纺企多观望。未来几日将有一股热带风暴登陆东海岸,对当地棉花采摘和收购进度造成影响,但预计覆盖面不会太大,时间持续有限。

9月泰国进口棉花3万吨。9月份泰国累计进口棉花3.1万吨,主要进口国别分别来自澳大利亚(13025吨)、美国(5216吨)、布基纳法索(2021吨)、马里(2017吨)和科特迪瓦(1525吨)。1-9月份泰国累计进口棉花25.03万吨,同比减少4%,主要进口来源有美国(9.3万吨,同比增加7.8%)、澳大利亚(5.4万吨,同比减少15%)、印度(1.8万吨,同比增加1.5倍)巴西(1.7万吨,同比减少42%)、布基纳法索(1.5万吨,同比减少7%)、马里(1.5万吨,增长46%)。

全国累计公检新棉126万吨。截至9日新疆加工新棉189万吨,其中地方加工109万吨,兵团76万吨。疆内累计入库156万吨。全国累计公检126万吨。

南疆降雪,棉花入库放缓。8-9日阿克苏地区降温降雪,10日阿克苏几家棉花监管库因降雪影响车辆装运、公检纤样、装卸而暂缓棉花入库,造成仓库外有一些运棉车辆积压。西大桥、沙雅、阿瓦提等地部分轧花厂10日上午停止收购。一些棉农表示,虽然降温降水,但中期花大多霜前已吐絮,因此降霜对中期花的影响并不大,但对秋桃、盖顶桃影响将较大,一旦11月中旬前有较大幅度的降温,棉花单产、品质会受到很大影响。10月上旬以后,由于一些棉区已现一定比例的霜黄棉,西大桥、库车、新和等地部分棉企陆续停止籽棉收购,棉农对霜后花交售担忧加剧。南疆阿克苏、巴楚等地皮棉的监管站台销售报价继续小幅下滑,2128、3128级疆内毛重提货价回落至14400-14500元/吨,巴楚麦盖提、伽师、莎车等地混级棉的提货价已降至14100-14250元/吨,厂内提货价在14000元/吨以内。

安徽棉贩活跃,企业谨慎。安徽省桐城棉贩非常活跃,籽棉购进销出很频繁,而加工企业则谨慎,收购量难以突破。桐城位于江淮之间,农户种植棉花较少,籽棉质量要比主产区略差,因此籽棉先是由棉贩以偏低的价格上门收购,再送到大棉贩的收购点。当前收购价格3.15元/斤左右,收购点以3.18-3.20元/斤的价格卖给本地加工企业或外地籽棉采购商。

邢台采摘尾声,现货下调。河北邢台籽棉采摘接近尾声,上市量增加,但是棉花企业因现货行情销售困难,收购谨慎。10日白棉3级籽棉收购价格为3元/斤(衣分率38%,回潮率13%以内),白棉4级收购价2.9元/斤,较上周同期下降0.1元/斤。棉籽售价稳定,销售价格为1.08元/斤,按照3%亏损,加工费1000元/吨计算,白棉3级折合生产成本为13450元/吨,白棉4级折合生产成本为12900元/吨。尽管棉花企业下调了籽棉收购价格,但多数企业表示依旧保持谨慎收购态度,以免步入亏损地步。3128级售价14000元/吨,白棉4级销售价格为13400元/吨,较前日下降了100元/吨。

外纱价格止跌。港口贸易商反映,近期进口纱结束暴跌模式,价格逐步止跌,普梳21支价格在19000-19300元/吨,跌幅收窄。港口外纱基本入出平衡,总量在7万吨上下,主要集中在广州、青岛、宁波、上海、张家港、天津等几个港口。10月下旬以来,普梳21支集中到港,而下游需求仍冷,供大于求状态未改。而32支报价在22300-22400元/吨,价格持续平稳。由于前期纱价下滑较快,预计后期订货积极性较差,港口到货量和库存会呈下降趋势。

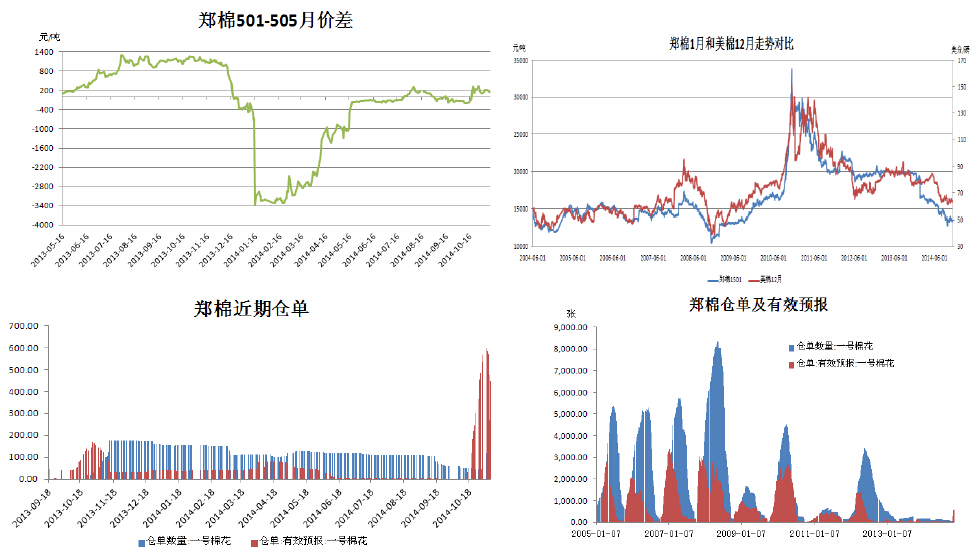

郑棉反弹收阳。今日郑棉501平开拉升,触及10日线后回落,全天窄幅震荡;1505走势较强,持仓大幅增加。1-5价差收窄至150元/吨。今日商品股市普遍大幅反弹,郑棉小幅反弹,技术面短期下跌动力有限,但尚未有反转信号

截至11月10日,郑棉仓单331张,增加62张;仓单预报385张,减少63张。

基本面平淡,暂时无大变化,新疆和内地收购价暂时稳定。供应看,短期新棉上市量大,令市场承压,但如明年国家继续控制出口,全年看供应并没有严重过剩;需求面,下游低迷,对价格承接力有限。整体上,基本面弱平衡,剔除国储库存,供需没有过分失衡。目前关键是产业上下游心态悲观,看空后市,普遍不留库存。海关数据显示,今年以来纺织出口同比维持增长。

期货经过持续下跌后仍贴水现货,考虑到外棉到港持续下降,短期内现货不可能大幅下跌,但新棉集中上市期仍对现货有一定压力。此外,期货仓单快速增加,意味着如期价居高会引发实盘压力,短期趋势性不强,仍维持震荡思路。关注今晚的USDA平衡表,将成为短期走势关键。

转载本网专稿请注明:"本文转自锦桥纺织网"。

更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn