【锦桥纺织网专稿】2013年3月份,花纱布市场行情就像3月小阳春的天气一样,虽乍暖还寒、冷暖交替,但终归是一日暖似一日。不但国内、外棉花行情升温上涨,中旬始纱、布订单也日渐增加,交易量加大,行情回暖,只是纱、布售价未能与棉价同步上涨,处于试探性调价后的稳中盘整走势中。唯有棉型短纤行情遭遇“倒春寒”的打压,处于大幅下降的走势中。

3月份是2012/13棉花年度新棉收储的最后一个月,在其与储备棉投放竞拍同时运行的国内棉花市场上,棉花价格被限制在收储价和抛储价之间的区域内波动运行,并没有什么趋势性的行情可言,总体显示较为平稳的盘整走势。现货棉价在有价无市的“冷市”上,虽一路稳中微幅小升,但已不具有实际行情的代表性,倒是自2月下旬以来,由于高配高支精梳棉纱销量增加的拉动,长绒棉的价格连续上涨(本月新疆137长绒棉累计上涨了2300元/吨,涨幅为9.43%。),走势坚挺。电子盘棉价虽受限于收、抛储价格的制约,但在外盘棉价上涨的拉动下,亦步亦趋的跟涨,电子盘“影子市场”的特色甚为明显。而本月中国将在2013/14棉花年度继续执行不限量敞开收储新棉,收储价格待定的举措,却对国际棉市影响甚大,外盘纽约棉期价格的升涨动力,很大一部分即源于此。概而言之,3月份花纱布市场的运行态势可谓是:收储延续棉价被推升,订单有增行情渐回暖。

| 表一 2013年3月份纺织原料价格运行明细表 |

| 单位:美分/磅、元/吨 |

| 日期 项目 |

纽约棉期ICE1305 |

国际棉花价格指数CotlookA(FE) |

中国进口棉价格指数FCindexM |

中国棉花价格指数CCindex328 |

电子撮合MA1304 |

郑棉期货CF1305 |

涤纶短纤 |

粘胶短纤 |

| 02/28/2013 |

85.29 |

90.50 |

93.79 |

19325 |

19744 |

20000 |

11450 |

15000 |

| 03/01/2013 |

85.40 |

91.40 |

94.32 |

19326 |

19741 |

19960 |

11400 |

15000 |

| 03/28/2013 |

88.46 |

94.80 |

97.95 |

19373 |

19944 |

20240 |

10110 |

13900 |

| 03/29/2013 |

—— |

—— |

97.95 |

19375 |

19993 |

20330 |

10080 |

13850 |

| 涨、跌总量 |

3.17 |

4.30 |

4.16 |

50 |

249 |

330 |

-1370 |

-1150 |

| ±幅度(%) |

3.72 |

4.75 |

4.44 |

0.26 |

1.26 |

1.65 |

-11.97 |

-7.67 |

| 上月涨跌量 |

0.61 |

0.15 |

3.02 |

54 |

-36 |

-1095 |

-160 |

550 |

| 上月±(%) |

0.74 |

0.17 |

3.33 |

0.28 |

-0.19 |

-5.40 |

-1.38 |

3.81 |

| 备注:3月29日为美国耶稣受难日及复活节公共假期,ICE期棉休市一天。 |

3月份洲际交易所(ICE)期棉行情是在盘整中震荡运行,累计大幅上涨的强劲走势。

ICE期棉上半月基本是一路盘涨的上升走势,从近期ICE期棉1305合约的运行轨迹来看,除了7日曾因受到获利了结盘打压而微幅下跌和11日曾在总库存仍处高位的市场压力下微幅下调外,其余时段都是上涨的走势(其中1日-6日和12日-15日给出了两个“四连阳”的走势),不但在14日突破了90美分/磅的整数价位,更是在15日升涨至本月的最高价位92.50美分/磅。上半月累计上涨了7.21美分/磅,涨幅为8.45%。

ICE期棉上半月的强劲涨势,一是交易商继续对美棉下年度面积缩减炒作;二是USDA(美国农业部)3月份报告中调高美棉出口量、全球消费量并调低全球棉花期末库存的支持;三是美棉出口增加(如据美国农业部报告,3月1日-7日一周,美国净签约出口本年度陆地棉42547吨,相比前一周增加25%,较近四周平均增加14%;净签约出口本年度皮马棉10183吨,达到年度来最高,较前周增加86%;净签约出口2013/14年度陆地棉9185吨、皮马棉2223吨。)的推动;四是美国劳工部发布的非农就业报告超出分析师预期(8日美国劳工部公布的最新非农就业人口数据显示,美国2月季调后非农就业人口增加23.6万人,预期上升16.0万人;美国2月失业率为7.7%,预期为7.9%。)的支撑;五是受到中国期货市场大涨(郑棉期货1303和1305合约上半月分别上涨了425元/吨和455元/吨,涨幅分别为2.22%和2.28%。)的助推;六是市场炒作中国将增发更多棉花进口配额的消息;七是投机买盘的入市也对近期合约形成支持。

ICE期棉下半月则是前六个交易日盘降,后三个交易日盘涨的曲折走势。前六个交易日(18日-25日)中的20日-25日还是“四连阴”的走势,且自20日始,又跌落在90美分/磅的整数价位之下运行,近期ICE期棉1305合约累计下降了5.91美分/磅,降幅为6.39%;后三个交易日(26日-28日),近期ICE期棉1305合约累计上涨了1.96美分/磅,涨幅为2.26%。

ICE期棉下半月前六个交易日的盘降走势,主要是受以下利空因素的拖累:一是商品市场受欧债危机的担忧(欧元区提议在塞浦路斯征银行收存款税以降低救援该国的成本,重新激起了市场对欧元区债务危机的担忧,对整体商品市场和美国股市打压。)影响整体下跌,ICE期棉亦难以幸免;二是炒作基本面现货方面利空因素的影响,如美棉当前出口情况不如前期,印度国有公司可能放出部分库存,市场传闻中国储备棉投放将会继续下去等;三是美棉出口周报显示上周美棉出口减少,对市场形成利空的打压(3月8日-14日,一周美国2012/13年度陆地棉净签约销售为25878吨,较上周下降39%,比前四周平均水平低31%。装运63141吨,较上周下降21%,低于近四周平均水平34%。)。四是受美国预测机构Informa预计新年度美棉种植面积1036.7万英亩,高于2月份NCC(美国国家棉花总会)和USDA(美国农业部)的预期,对市场形成压力的影响,近期ICE期棉1305合约及市场多数合约下滑。五是受美国农业部(USDA)最新发布的2013/14年度美国棉花种植面积意向调查,预计新年度美棉种植面积1002.6万英亩,同比减少18.6%,高于2月份预测的1000万英亩消息的打压,近期ICE期棉1305合约下降,其他多数合约微幅收涨。

ICE期棉下半月后三个交易日的盘涨走势,主要是受中国在2013/14年度将继续实施新棉临时收储政策(在25日召开的中国棉花协会二届五次理事会上,国家发改委经贸司副处长李燕介绍,经各部门会商、针对目前情况和一号文件要求,2013/14年度将继续实行新棉敞开收储政策,以保持优势产棉区面积基本稳定、稳定市场预期和纺织需求,具体价格将在近期向社会公布,)的支持。

月末最后一个交易日(29日),是美国耶稣受难日及复活节公共假期,洲际交易所(ICE)休市一天。

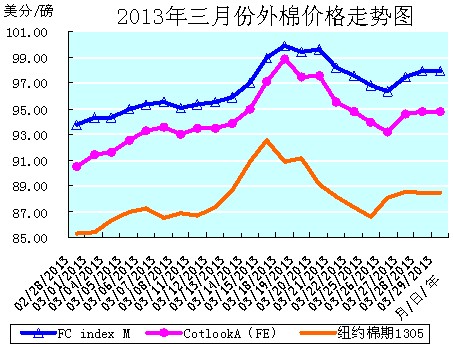

3月份全月统计:纽约棉期1305合约累计大幅上涨了3.17美分/磅,涨幅为3.72%,月末运行在88.46美分/磅的价位上。国际棉花价格指数CotlookA(FE)累计大幅上涨了4.30美分/磅,涨幅为4.75%,月末运行在94.80美分/磅的价位上。中国进口棉价格指数FCIndexM累计大幅上涨了4.16美分/磅,涨幅为4.44%,月末运行在97.95美分/磅的价位上。3月末,中国进口棉价格指数FCIndexM仍分别高于近期ICE期棉1305合约和国际棉花价格指数CotlookA(FE)9.49美分/磅、3.15美分/磅。(参见:表一和2013年3月份外棉价格走势图)

3月份国内棉花市场上虽仍是供给大幅高于需求的态势,但资源绝大部分通过新棉收储进入了储备仓库,市场上可供流通的现货资源却极为短缺。由此导致本月国内棉花市场上“经营”运作的热点仍然集中在新棉收储和储备棉投放竞拍上。棉花加工企业的“经营”活动则是最后一个月的新棉收储。因棉花加工企业忙于加工、组批,以便抢在最后时刻将可以交储的棉花全部交出去,争取拿到今年最后的加工利润,故而籽棉收购在下旬就基本停止了。棉纺织企业的“经营”活动则仍以竞拍储备棉为主。棉纺织企业参与储备棉竞拍,一是抛储棉价格相对较低,二是可获得搭配的滑准税进口棉花配额,三是市场上也没有现货棉花可供采购。而第三项“经营”活动则是现货棉花的销售。现货棉价虽一路稳中小升,但却呈现出成交清淡、基本是有价无市的“冷市”境况,其价格也不具代表性,已没有实际的“参考”价值。只是在现货高等级棉花资源偏紧,高配高支纯棉精梳纱线自2月下旬以来销售回暖的拉动下,长绒棉需求有增,故价格连续大幅上涨。新疆长绒棉价格继续有2100-2300元/吨的提升(本月新疆137长绒棉累计上涨了2300元/吨,涨幅为9.43%。)。月末,新疆兵团长绒棉2012年新棉137(公定,内地提货)29000元/吨,2011年度137公定报价28600元/吨。近期国内对皮马棉的进口也在增加。

在美国ICE期棉一路走高,美国股市一片繁荣的拉动下,国内电子盘棉价盘整跟升,止跌反弹,近期合约跨越了20000元/吨的整数价位,且郑棉期货近期CF1305合约在15日突破了新棉收储价20400元/吨,达到20455元/吨的高价位。总体上看,虽然国内棉花供应充足,但由于有抛储底价封死了棉价的下行通道,故而易涨难跌,维持在收、抛储价格之间盘整运行,就成了二元“双轨”运行的棉市行情的主基调。

本月棉纺织企业的生存环境较前有所好转,高配高支精梳纱销量有增且售价有所上涨,在高等级棉花和长绒棉的采购力度上也有所回暖,月末开工率已达90%左右。但因市场上可供流通的高等级皮棉资源甚少,令其只能从储备棉竞拍和进口棉中获取,故而储备棉竞拍参与度(比例)与价格也有所提高。而从前期储备棉竞拍的情况看,棉纺织企业更倾向于竞拍新疆棉。因为国储抛售的新疆棉不能完全满足内地棉纺织企业的需求,而从疆内购买新疆棉又要考虑运输成本,故而湖北、河南、山东、江苏等内地的棉纺织企业就从现货市场上寻求库存疆棉,导致内地疆棉现货价格坚挺。同时也助推进口棉中国主港报价持续上涨。因政府已明确储备棉投放竞拍常态化运作,后期棉花供应基本无虞,且按3:1的比例配发滑准税进口棉花配额,故而棉纺织企业参与储备棉竞拍比较积极和理性,“随用随拍”的意图甚为明显。但内、外棉价差过大,税负不平衡,外贸订单量小期短,内需不旺,用工及原料成本上升等深层次矛盾和问题仍未解决,继续束缚着棉纺织企业生产经营活动的正常运行。

在新棉收储月底结束,且有消息说下一步的储备棉投放将要加大高等级棉花的数量,月末几日内地用棉企业和贸易商对疆内棉花询价和采购明显减弱。此举也使得棉纺织企业竞拍选购储备棉的余地将有所扩展,加之棉花进口配额陆续发放到位,棉纺织企业生产经营的压力也将得到一定程度的缓解。因棉花的收、抛储并行,限制了期货市场的波动空间,电子盘棉价也将因收、抛储活动的变动,进入适时调整的盘整运行走势。

月末港口外棉报价经过连续降低后,加之近期配额下发的刺激,成交虽有明显的好转,但因一是高等级外棉现货也较少,二是观望心理,三是配额较少,棉纺织企业“等待”收、抛储政策明朗后方会放手采购。据悉港口未通关外棉约70万吨,整体库存没有多大变化,库存压力也未能缓解。

总体上看,连续两年的大量收储,抬高了全球棉价底部,但抛储的常态化,又极大地抑制了棉价的上行空间,整体上将国内棉价限制在区间波动,难有趋势性行情。

| 新棉收储进度月统计表 |

| 2012/13棉花年度 |

| 日期 项目 |

收储计划(吨) |

收储数量(吨) |

收储累计数量(吨) |

收储价格(元/吨) |

| 总计 |

新疆成交 |

内地成交 |

| 02/28/2013 |

139570 |

13590 |

6218720 |

2523120 |

1999170 |

20400 |

| 03/01/2013 |

166940 |

36380 |

6255100 |

2523520 |

2004630 |

20400 |

| 03/29/2013 |

97097 |

9450 |

6506410 |

2549800 |

2229660 |

20400 |

| 本月累计(吨) |

2162207 |

287690 |

备注:①日均交储数量为13699.52吨,上月日均交储数量为41886吨。②二月份新棉收储仅有5个交易日。数据无可比性,仅作参考。 |

| 上月累计(吨) |

852960 |

209430 |

| 比上月±(吨) |

1309247 |

78260 |

3月份是2012/13年度新棉收储的第七个月,也是最后一个月。全月的收储数量累计为287690吨(共21个工作日),比上月(共5个工作日)增加了78260吨;日均交储数量为13699.52吨,比上月的日均交储数量41886吨减少了28186.48吨。截止03月29日,已累计收储6506410吨。由于春节放假的缘故,二月份新棉收储自4日暂停,25日才又恢复收储交易,仅有5个交易日,因而月度收储计划和收储数量均与本月没有可比性,仅可作为参考。(参见:新棉收储进度月统计表)

据信息员反馈的信息,月末,河北省南宫、衡水、广宗等地及其周边区域的当地无码大包4级皮棉销售价格为19000元/吨(净重、自提、带票),弱4级销售价格为18800元/吨,5级棉销售价格为17000-17200元/吨。由于棉纺织企业对高等级皮棉需求增加,质量较好的新疆棉以及外棉报价坚挺,新疆地产3级棉报价为20500-20600元/吨,澳棉SM级报价为20600-20700元/吨,美棉M级报价为19400-19600元/吨,印度S-6棉报价为18700-18800元/吨,巴西棉报价为19200元/吨。

27日,疆内公检皮棉的现货报价三级为20400-20600元/吨(毛重、厂内提货)、四级为19800-20000元/吨(毛重),但基本都是“有报价没现货,有现货没成交”。

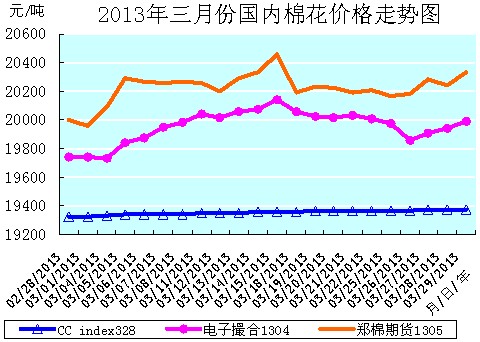

3月份全月统计:中国棉花价格指数CCindex328累计微幅上涨了50元/吨,涨幅为0.26%,月末运行在19375元/吨的价位上;电子撮合1304合约累计中幅上涨了249元/吨,涨幅为1.26%,月末运行在19993元/吨的价位上;郑棉期货1305合约累计中幅上涨了330元/吨,涨幅为1.65%,月末运行在20330元/吨的价位上。月末,现货CCindex328价格比电子撮合1304合约低了618元/吨、比郑棉期货1305合约低了955元/吨。(参见:表一和2013年3月份国内棉花价格走势图)

2013年3月份,棉型短纤行情惨不忍睹,是在原料价降和销售疲滞的打压与拖拽下,大幅下降的疲软走势。其中:涤纶短纤价格,是上半月“十一连阴”(1日-15日),下半月“八连阴”(20日-29日),月末(29日)售价只有10080元/吨,跌势直逼万元大关,全月累计大幅扩幅续降的疲软走势;粘胶短纤价格是上旬尚能在弱势平稳运行中微幅下调,中、下旬则几乎是连续下降[中旬“五连阴”(8日-14日),下旬“八连阴”(18日-27日)],全月累计大幅止涨下降的疲软走势。

涤纶短纤价格大幅扩幅续降的疲软走势,一是因受其上游原料PTA、MEG、聚酯切片等价格大幅下降(如本月聚酯切片价格累计大幅下降了1300元/吨,降幅为12.15%。)的打压,二是下游纯涤及其混纺纱、布需求不足、新接订单有限、出货迟滞所致的支持乏力(如本月T32S纱价格下降了1050元/吨,降幅为6.91%。)。涤纶短纤生产企业虽开机负荷水平尚能基本维持,但产销率仅维持在30%-60%之间,库存量继续升高至二十天以上的水平。另福建市场厂商竞争激烈(据闻月末福建市场已有破万价格报盘出现,尚未有成交听闻。),拖累价格不断走低,整体价格处于全国低位,导致南北市场价差加大。从总体上看,聚酯产业链的去库存化压力仍在,市场走势依旧疲软不振。

粘胶短纤价格上旬尚能在弱势平稳运行中微幅下调,一是受到上游浆粕价格小幅上行,对粘胶纤维价格尚有一定的支撑,以及粘胶短纤生产企业的低库存运行减缓了销售的压力;二是下游纺纱厂原料备货普遍到3月末,暂以消化原料库存为主,采购谨慎和人棉纱、布春节后销路滞涩所致的购销僵持的支持乏力。而中、下旬几乎是连续下降的疲软走势,则一是大部分粘胶生产企业陆续完成前期订单,用户实盘采购量减少致销售压力加大;二是人棉纱、布及其混纺纱、布需求滞涩、售价下降(如本月R30SD纱售价连续下降,累计下降了1150元/吨,降幅为5.91%。)的拉拽。这双重利空因素导致了粘胶短纤价格购销僵持、扩幅续降的疲软行情。月末,粘胶短纤生产企业的市场成交价已全面跌破成本线,产销率普遍不足5%,新单实单采购较少,库存上升趋势明显,多数企业的库存在半个月以上水平。

3月份全月统计:涤纶短纤的价格累计大幅下降了1370元/吨,降幅为11.97%,月末运行在10080元/吨的价位上。粘胶短纤的价格累计大幅下降了1150元/吨,降幅为7.67%,月末运行在13850元/吨的价位上。月末,涤纶短纤价格低于中国棉花价格指数CCindex328(现货价格)9295元/吨,价差比上月有所扩展;粘胶短纤价格低于中国棉花价格指数CCindex328(现货价格)5525元/吨,价差也比上月有所扩展。(参见:表一)

| 表二 2013年3月份纱线、坯布价格运行明细表 |

| 单位:元/吨、元/米 |

| 日期 品种 |

C32SD |

JC40SD |

T65/C3545SD |

R30SD |

C 32x32 130x70 47" 斜纹 |

JC 40x40 133x72 67" |

R 30x30 68x68 63" |

T65/C35 45x45 110x76 63" 涤细 |

| 02/28/2013 |

25950 |

30810 |

21025 |

19450 |

6.46 |

8.96 |

5.02 |

5.05 |

| 03/01/2013 |

25955 |

30820 |

21025 |

19470 |

6.46 |

8.98 |

5.03 |

5.05 |

| 03/29/2013 |

25970 |

30830 |

20860 |

18300 |

6.48 |

8.98 |

4.92 |

5.02 |

| 涨、跌总量 |

20 |

20 |

-165 |

-1150 |

0.02 |

0.02 |

-0.10 |

-0.03 |

| ±幅度(%) |

0.08 |

0.06 |

-0.78 |

-5.91 |

0.31 |

0.22 |

-1.99 |

-0.59 |

| 上月涨跌量 |

75 |

115 |

20 |

825 |

0.06 |

0.01 |

0.10 |

0 |

| 上月±(%) |

0.29 |

0.37 |

0.10 |

4.43 |

0.94 |

0.11 |

2.03 |

0 |

3月份纱布市场总体销势是逐步向好的态势,订单渐多,销量渐增。虽以量大的普梳质优纯棉纱交易为出货主流品种,但亮点却是自2月下旬始延续走俏的高配高支精梳棉纱,而又以紧密纺纱尤为紧俏,售价也有所上调,库存较低,个别品种甚至供货紧张,同时还拉动新疆长绒棉走俏且价格飞涨。由于纺织品服装旺季即将来临,下游坯布织造生产企业的产能也正在逐步恢复,近期浙江、江苏、山东等地区的面料订单也明显有所增多。要货较多,销路看好的纯棉坯布以C21S、C30S、C40S系列平纹、斜纹宽幅面料或者平纹活性印花家纺面料居多。T/C、T/R坯布以童装、裤装等面料居多。

纱线市场虽以普梳质优纯棉纱交易为出货主流品种,交易批量亦增,但售价在春节后棉纺织企业试探性涨价未果的情势下,只能维持弱势持稳的走势,难以与棉价同步上涨,成交时优惠商谈仍有余地;相比质优电清普梳纱销售更顺畅些,售价也相对稳健。而高配高支精梳棉纱虽亮点闪烁,但因客户面窄,交易批量受限。另外,针织用纱的需求也稳中有增;而气流纺纱则供大于求,出货不畅。印、巴棉纱占主流的进口纯棉纱前期销售要好于国产纯棉纱线,量价均有所提高,但由于价格上涨,与国产纱价差进一步缩小,下旬起走货量明显缩减。棉型短纤及其混纺纱线销滞价降,走势疲软。3月27日,中国国际纺织纱线(春夏)展览会在北京全国农业展览馆正式开幕,部分参展棉纺织企业表示纱线订单有所恢复,4月份订单已能满足全负荷开机生产的需求。

坯布市场订单也明显有所增多。销路较好的纯棉坯布以C21S、C30S、C40S系列平纹、斜纹宽幅面料或者平纹活性印花家纺面料居多,售价稳中微升。如适宜制作春装茄克衫、童裤的C21Sx21S108x5847"、63"纯棉纱卡;C30Sx30S68x68104"纯棉床上用布;用于制作应季女士衬衫、裙套装、童装等的C40S纯棉弹力府绸。童装面料T/C80/2021S/2x10S72x4063"涤棉帆布、T/JC65/3532Sx32S130x7047"、63"销量上升,但下旬售价微降。涤粘坯布T/R80/2016Sx16102x5463"华达呢销量亦有所增加,售价却有所下调。

从整体上看,虽然纱、布订单均有所恢复,但出货量仍略显不足,棉纺织企业利润微薄,库存压力仍在,对后市走势依然缺乏信心。据了解,目前棉纺织企业纱线库存约26天,与年前和去年同期基本持平。原料库存约50天,原料采购仍以竞拍国储棉补库为主。

3月份全月统计:纱线代表品种C32SD、JC40SD、T/C65/3545SD、R30SD的售价是有升有降的运行走势,销售价格分别上涨(下降)了20元/吨、20元/吨、-165元/吨、-1150元/吨;涨(降)幅分别为0.08%、0.06%、-0.78%、-5.91%;月末分别运行在25970元/吨、30830元/吨、20860元/吨、18300元/吨的价位上。(参见:表二)

3月份全月统计:坯布代表品种C32Sx32S130x7047"斜纹、JC40Sx40S133x7267"府绸、R30Sx30S68x6863"人棉细布、T/C65/3545Sx45S110x7663"涤棉细布的售价是有升有降的运行走势,销售价格分别上涨(下降)了0.02元/米、0.02元/米、-0.10元/米、-0.03元/米;涨(降)幅分别为、0.31%、0.22%、-1.99%、-0.59%;月末分别运行在6.48元/米、8.98元/米、4.92元/米、5.02元/米的价位上。(参见:表二)

国际经济动态:

8日,美国劳工部公布报告称,2月份美国季调后非农就业人数增加23.6万人,增幅超出经济学家此前预期;失业率则下降至7.7%,创下自2008年12月份以来的最低水平,也好于经济学家预期。MarketWatch调查显示,经济学家平均预期2月份非农就业人数增加16万人,失业率则维持在7.9%不变。

20日,美联储公布了有关未来数年经济及货币政策的预期,小幅下调了对未来数年美国经济增速和失业率的预期。Fed给出的预期还显示,多数官员依旧认为首次加息的时间将在2015年。美联储官员预计美国经济今年将增长2.3%-2.8%,2014年将增长2.9%-3.4%,2015年增长2.9%-3.7%。与去年12月相比,本次经济增长预期略有下调。此外,美联储在声明中称,为支持更为强劲的经济复苏,并维持通胀符合目标水平,FOMC决定每月继续购买400亿美元机构房屋抵押贷款支持证券,以及450亿美元长期美国国债。

25日,塞浦路斯与三驾马车就100亿欧元救助款达成协议,救助条件包括对10万欧元以上的存款征收高达40%的存款税。塞浦路斯危机暂告段落。但是市场担心赛国对存款征税的作法为欧元区其他国家开了先例,欧元下跌。

国内经济动态:

1日公布的中国2月份官方制造业采购经理指数(PMI)从1月份的50.4降至50.1。2月份汇丰制造业PMI终值为50.4,低于1月份的52.3。虽然这两个主要指标仍在50以上,但2月份新订单、新出口订单和就业等分类指数均有所下降,表明国内外需求均在持续走软。市场已经预期到了制造业活动扩张速度的放缓。25日公布的汇丰2月中国制造业采购经理人预览指数为50.4,与终值一致。

5日,国务院总理温家宝表示,2013年GDP增长目标为7.5%左右,与去年保持一致。2012年以前,中国经济增长目标连续七年保持在8%,而实际增幅一直高于官方目标。2012年中国经济增长7.8%。温家宝在任内最后一次向全国人大做工作报告时指出,今年将力争将CPI涨幅控制在3.5%以内,去年物价总水平上涨2.6%。温家宝说,今年通货膨胀压力仍然较大,土地、劳动力等要素价格,农产品和服务类价格都存在上涨压力;主要发达国家实行宽松货币政策并不断加码,输入性通货膨胀压力不容忽视。他还称,现阶段投资在促进经济增长中的作用不可低估;关键在于选准方向、优化结构、提高投资的质量和效益。

7日,海关总署发布今年前2个月我国外贸情况:1-2月,我国进出口总值3.83万亿元人民币(折合6093.1亿美元),扣除汇率因素同比(下同)增长14.2%。其中出口2.05万亿元人民币(折合3267.3亿美元),增长23.6%;进口1.78万亿元人民币(折合2825.8亿美元),增长5%;贸易顺差2778.2亿元人民币(折合441.5亿美元),去年同期为贸易逆差47.8亿美元。

海关统计显示,2月份,我国进出口总值1.65万亿元人民币(折合2634.9亿美元),扣除汇率因素,增长1%。其中出口8751.2亿元人民币(折合1393.7亿美元),增长21.8%;进口7789.7亿元人民币(折合1241.2亿美元),下降15.2%;贸易顺差961.5亿元人民币(折合152.5亿美元),去年同期为贸易逆差319.8亿美元。

海关统计显示,2月我国纺织品服装出口164.76亿美元,同比增69.65%,环比降33.27%,其中纺织品出口58.88亿美元,同比增38.08%,环比降35.87%,服装出口105.88亿美元,同比增94.36%,环比降31.73%。考虑到2月有春节长假,纺织出口表现良好。

海关统计,2013年2月我国进口棉花37.87万吨,环比减17.2%,同比减少38.5%;2012年9月-2013年2月,累计进口棉花220.7万吨,同比减少15.6%;2013年1-2月累计进口棉花83.62万吨,同比减少11.25%。

海关总署最新数据显示,2013年2月,我国进口纺织品服装约13.84亿美元,同比下降29.75%,减幅较上月扩大96.35个百分点;环比下降36.55%,减幅扩大37.36个百分点。其中进口纺织纱线、织物及制品10.92亿美元,同比下降30.55%,减幅扩大97.81个百分点;环比减少36.59%,减幅扩大34.05个百分点;进口服装及衣着附件2.93亿美元,同比下降26.58%,减幅扩大90.79个百分点;环比下降36.41%,减幅扩大52.07个百分点。2013年1-2月纺织品服装累计进口35.66亿美元,比去年同期增加2.86亿美元,同比增加8.72%。增幅同比扩大1.1个百分点。

据国家统计局最新统计数据显示,2013年2月我国纱产量为235.8万吨,同比减少2.6万吨,减幅1.1%,减幅较上月扩大26.5个百分点;环比减少9.72%,减幅较上月缩小9.61个百分点。2013年1-2月我国纱产量累计497万吨,同比增加11.86%,增幅较去年同期缩减0.92个百分点。2012年1-12月我国纱产量累计3329.86万吨,同比增加14.02,增幅较去年同期扩大7.38个百分点。

据国家统计局最新统计数据显示,2013年1月份我国棉布产量为28.4亿米,同比增加14.34%,环比减少21.55%。2月份我国棉布产量为26.4亿米,同比增加1.65%,环比减少-7.04%。2013年(2013.1-2013.2)棉布累计产量为54.80亿米,同比增加7.85%。2012年(2012.01-2012.12)棉布累计产量为382.51亿米,同比增加1.9%。

2月份CPI同比上涨3.2%,PPI同比下降1.6%;前2月全国固定资产投资15777亿,同比增24.6%。对2月份CPI落于预测区间上限,且创10个月新高,可能引发投资者对通胀压力的担忧,因此2月份CPI可能对市场影响偏负面。综合其他数据来看,1-2月份中国经济呈现弱复苏特征。

汇丰中国3月份制造业采购经理人指数(PMI)初值为51.7,高于2月份终值50.4。美国银行/美林的经济学家陆挺认为,该指标反弹或许能缓解市场对于经济增速反弹势头不及预期的担忧。不过2月份春节前后的PMI存在很大程度的失真,因此投资者应该谨慎看待PMI的波动。此外,春节效应很难估计,一些影响可能会拖后到3、4月份才能显现。今年政府换届,可能也会对投资和生产活动的时间产生一定影响。

转载本网专稿请注明:"本文转自锦桥纺织网"

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn