【锦桥纺织网专稿】2012年,在世界局部地缘政治动乱不断、全球经济持续低迷不振的政治经济大环境中,国际上面对主权债务危机不断发酵蔓延所致的欧盟经济整体下滑;美国债务缠身经济复苏缓慢;日本经济增长乏力且中日关系再度交恶;全球纺织品服装消费大幅萎缩,国际贸易壁垒歧严、摩擦增加;棉花需求持续疲软等诸多问题的制约。加之国内人民币汇率升值压力增大,劳动力等生产要素成本上涨,国内外棉花价差扩大等诸多不利因素的影响。中国经济下行压力增大,经济增速放缓[全年国内生产总值(GDP)为519322亿元,比上年增长7.8%。是进入1999以来中国经济增速的最低值。],使得纺织行业经济增速和效益也难以幸免的大幅下滑,我国纺织品服装对外贸易明显萎缩,继2008年全球金融危机后再次陷入低速增长期(据海关统计,1-11月我国纺织品服装出口2308亿美元,同比增长2.1%,扣除价格因素实际为负增长。),纺织企业经营性亏损比率加大,限(产)、关(机)、停(产)、转(行)现象增多。

在外有欧盟、日本等传统纺织品市场需求萎缩,内有人民币升值、劳动力等生产要素成本飙升和内外棉花价差巨大等国内外的双重经济压力下,花纱布市场同样是交易清淡滞涩、方向迷茫,行情跌宕起伏、疲弱难振的弱势运行的走势,可谓是:内忧外患压力山大,上挤下拽经营维艰。

| 表一 2012年纺织原料与纱线价格运行统计表 |

| 单位:元/吨、美分/磅、元/米 |

项目

品种 |

2011.12.31.价位 |

2012.12.31.价位 |

涨跌总量 |

±幅度(%) |

| 原料 |

中国棉花价格指数CCindex328 |

19180 |

19201 |

21 |

0.11 |

| 国际棉花价格指数CotlookA(FE) |

96.65 |

82.95 |

-13.70 |

-14.17 |

| 中国进口棉价格指数FCindexM |

104.14 |

85.41 |

-18.73 |

-17.98 |

| 涤纶短纤 |

11500 |

11270 |

-230 |

-2.00 |

| 粘胶短纤 |

15900 |

13750 |

-2150 |

-13.52 |

| 纱线 |

C32SD |

26050 |

25780 |

-270 |

-1.04 |

| T65/C3545SD |

21440 |

20915 |

-525 |

-2.45 |

| T32SD |

15450 |

14700 |

-750 |

-4.85 |

| R30SD |

19850 |

18070 |

-1780 |

-8.97 |

| 坯布 |

C 32Sx32S 130x70 47" 斜纹 |

6.61 |

6.42 |

-0.19 |

-2.87 |

| JC 40Sx40S 133x72 67" 府绸 |

9.40 |

8.97 |

-0.43 |

-4.57 |

| R 30Sx30S 68x68 63" 平布 |

5.45 |

4.87 |

-0.58 |

-10.64 |

| T65/C35 45Sx45S 110x76 63" 涤细 |

5.40 |

5.02 |

-0.38 |

-7.04 |

| 备注:纱线和坯布只选取与棉花、涤纶短纤、粘胶短纤有关的代表品种,以作参考。 |

一、2012年棉花行情综述

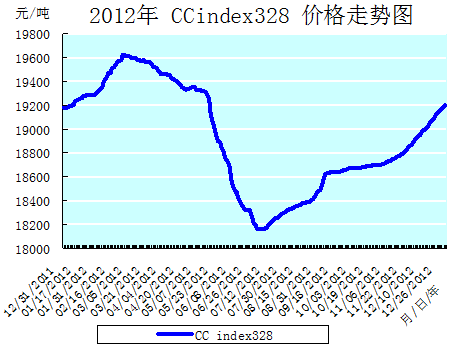

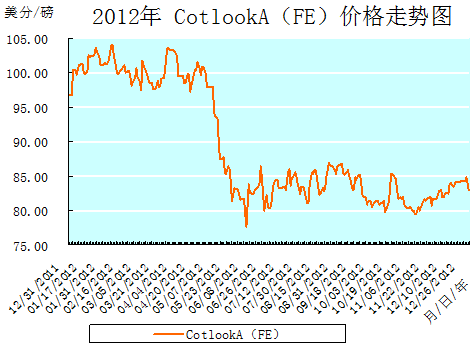

纵观全年,国内、外棉价都是在宽幅震荡中,“先涨中跌后翘尾”的波形走势,运行曲线近似于一条正弦曲线,且国际棉价的日波动幅度明显的大于国内棉价,但国内棉价是全年累计持平的走势,而国际棉价则是全年累计宽幅下降的走势。中国棉花价格指数CCindex328从2011年末的19180元/吨上涨至2012年末的19201元/吨,全年微幅上涨了21元/吨,涨幅为0.11%;国际棉花价格指数CotlookA(FE)从2011年末的99.65美分/磅下降至2012年末的82.95美分/磅,全年下降了13.70美分/磅,降幅为14.17%;中国进口棉价格指数FCindexM从2011年末的104.14美分/磅下降至2012年末的85.41美分/磅,全年下降了18.73美分/磅,降幅为17.98%。[参见:表一、表二、2012年CCindex328价格走势图与2012年CotlookA(FE)价格走势图]

2012年国内棉花市场与2011年相比,整体购销清淡、价格疲软下滑,但在新棉临时收储政策的支撑下,保持了相对稳定。中国棉花价格指数CCIndex328全年均价18910元/吨,同比下跌了20%,全年最大波动幅度在1467元/吨。

| 表二 2012年月度纺织原料价格涨、跌幅度一览表 |

| 单位:元/吨、美分/磅 |

项目

月度升涨量 |

中国棉花价格指数

CCindex328 |

国际棉花价格指数

CotlookA(FE) |

中国进口棉价格指数

FCindexM |

涤纶短纤 |

粘胶短纤 |

| 1月 |

月涨跌总量 |

133 |

4.70 |

2.96 |

950 |

1100 |

| ±幅度(%) |

0.69 |

4.86 |

2.84 |

8.26 |

6.92 |

| 2月 |

月涨跌总量 |

295 |

-0.70 |

-4.42 |

-800 |

200 |

| ±幅度(%) |

1.53 |

-0.69 |

-4.13 |

-6.43 |

1.18 |

| 3月 |

月涨跌总量 |

-146 |

2.65 |

1.34 |

-450 |

-1380 |

| ±幅度(%) |

-0.74 |

2.63 |

1.31 |

-3.86 |

-8.02 |

| 4月 |

月涨跌总量 |

-128 |

-3.45 |

-0.67 |

-100 |

430 |

| ±幅度(%) |

-0.66 |

-3.34 |

-0.64 |

-0.89 |

2.72 |

| 5月 |

月涨跌总量 |

-620 |

-18.30 |

-19.75 |

-350 |

-600 |

| ±幅度(%) |

-3.20 |

-18.33 |

-19.10 |

-3.15 |

-3.69 |

| 6月 |

月涨跌总量 |

-567 |

-0.35 |

-1.37 |

-1320 |

-1000 |

| ±幅度(%) |

-3.03 |

-0.43 |

-1.64 |

-12.28 |

-6.39 |

| 7月 |

月涨跌总量 |

159 |

2.00 |

5.28 |

870 |

600 |

| ±幅度(%) |

0.86 |

2.46 |

6.42 |

9.23 |

4.10 |

| 8月 |

月涨跌总量 |

197 |

3.30 |

3.28 |

470 |

400 |

| ±幅度(%) |

1.08 |

3.97 |

3.75 |

4.56 |

2.62 |

| 9月 |

月涨跌总量 |

153 |

-5.20 |

-6.19 |

250 |

-950 |

| ±幅度(%) |

0.83 |

-6.01 |

-6.82 |

2.32 |

-6.07 |

| 10月 |

月涨跌总量 |

36 |

-0.40 |

0.16 |

-340 |

-500 |

| ±幅度(%) |

0.19 |

-0.49 |

0.19 |

-3.09 |

-3.40 |

| 11月 |

月涨跌总量 |

209 |

1.30 |

-0.44 |

-200 |

-200 |

| ±幅度(%) |

1.12 |

1.61 |

-0.52 |

-1.87 |

-1.41 |

| 12月 |

月涨跌总量 |

283 |

0.75 |

1.09 |

790 |

-250 |

| ±幅度(%) |

1.50 |

0.91 |

1.29 |

7.54 |

-1.79 |

| 全年 |

年涨跌总量 |

21 |

-13.70 |

-18.73 |

-230 |

-2150 |

| ±幅度(%) |

0.11 |

-14.17 |

-17.98 |

-2.00 |

-13.52 |

1、棉花价格运行走势简析

2012年1月4日开局至2月24日,国内、外棉价都是在延续着自2011年12月份开始的上涨走势,在盘整中继续升涨。相比而言,中国棉花价格指数CCindex328是日日窄幅上调,连续攀升的稳健走势,而国际棉花价格指数CotlookA(FE)则是在中幅震荡中盘升的波动走势。2月24日和7日,国内、外棉价分别升涨至2012年的最高价位:中国棉花价格指数CCindex328在2月24日攀升至19623元/吨;国际棉花价格指数CotlookA(FE)在2月7日盘升至104.00美分/磅;中国进口棉价格指数FCindexM也在2月7日盘升至108.21美分/磅。

自此以后,国内、外棉价都进入了下滑的通道,先是盘整缓降,而后是急速下滑。中国棉花价格指数CCindex328是在日日微幅缓降的盘整中稳步下降的走势,期间的4月24日至月底连续五个工作日微幅上涨,“五•一”假期后便扩展了降幅并进入快速滑落的轨道,直至7月4日滑降至2012年的最低价位18156元/吨。国际棉花价格指数CotlookA(FE)则是在中、小幅度交替的震荡中波动盘降的走势,期间的2月8日至5月7日虽震荡盘降,但降幅并不大,仅累计下降了6.10美分/磅,降幅为5.87%;5月8日后便进入一个月的快速滑落的轨道,直至6月6日滑降至2012年的最低价位77.65美分/磅,累计下降了20.25美分/磅,降幅为20.68%。中国进口棉价格指数FCindexM也在6月6日滑降至2012年的最低价位80.39美分/磅,累计下降了27.82美分/磅,降幅为25.71%。

国内、外棉价在分别下降至2012年的最低价位后,下半年便又进入了上行的轨道,中国棉花价格指数CCindex328基本是自7月5日始,日日窄幅上调,连续攀升的稳定上涨的稳健走势,直至年末攀升至19201元/吨的价位,累计上涨了1045元/吨,涨幅为5.76%。国际棉花价格指数CotlookA(FE)则是自6月7日始,在震荡盘整中波动运行的走势,直至年末盘升至82.95美分/磅的价位,累计上涨了5.30美分/磅,涨幅为6.83%。中国进口棉价格指数FCindexM也是自6月7日始,在震荡波动中盘涨的走势,直至年末盘升至85.41美分/磅的价位,累计上涨了5.02美分/磅,涨幅为6.24%。

2、新棉临时收储政策导致国内“政策棉市”的棉价二元“双轨制”运行

新棉临时收储自2011年10月8日开张(9月1日执行)后,就标志着国内棉花市场开始阶段性的进入了一个史无前例的“收储时代”。2012年9月10日第二轮新棉临时收储实施(9月13日开张),又开始了“收储时代”的第二个年度。今年的新棉临时收储虽然加严了品质检验验收标准和交储条件,但由于全球纺织品服装消费大幅萎缩,导致棉花消费的极度疲滞,现货交易清淡,棉花价格一直在低位徘徊,而新棉临时收储20400元/吨的收储价格要高出现货棉价1000元/吨以上。这就吸引400型棉花加工企业一心专注于新棉交储,导致国内棉市呈现出唯有“新棉交储”一条热络销路的“政策棉市”经营现象。

唯有“新棉交储”一条热络销路的“政策棉市”,加之期间同时进行的国家储备棉投放(竞买),这种“边收边抛”的双向运作,必然出现棉价二元“双轨”运行的行情,即新棉交储相对独立于棉花市场流通价格的“高价热络轨道”和现货销售的“低价冷淡轨道”[储备棉投放(竞买)和现货棉花销售的互相制约,使得这二者的交易价格相差无几,基本运行于同一价位上。]。虽然在新棉临时收储的前、中期,现货棉花价格尚有向收储价格靠拢的趋势,但在新棉临时收储后期,现货棉花定价将由政策主导转向市场主导。市场对后市棉价下跌的担忧,明显的体现在棉花期货远期合约的走势上。

因新棉收储不限量且进度大大快于去年,截止2012年12月31日,就已收储入库新棉5176920吨(占全国棉花产量的四分之三还强),加上去年收储入库的3130320吨,国家储备棉库存高达8307240吨,比正常年份一年的棉花产量还要多(据农业部12月21日发布的预计,2012年全国棉花总产估计将达到660万吨,比上年增产0.3%。)。而储备棉的“收储效应”,除体现了保障棉农的植棉利益、“平稳”棉价和使政府掌握了调控棉市的主动权外,也势必造成市场上的高品质棉花现货短缺,抬高了国内棉价,削弱了棉纺织企业的国际市场竞争力。虽然在新棉临时收储期间的9月3日-29日实施国家储备棉投放(竞买)成交49万余吨[储备棉竞卖底价为18500元/吨(标准级,公定重)],9月24日-12月14日又组织了兵团地方储备棉花竞卖交易专场成交4.39万吨,在棉花青黄不接时缓解了市场上高品质棉花现货短缺的现状,部分满足了棉纺织企业对高等级适用棉花的需求,但同时也大幅度的挤压了现货棉花的销售和电子盘棉花的交易,棉市的“观望”僵持气氛加重,交易量减少。也增加了后市棉花行情的不确定性和棉纺织企业对后市棉价走高的担忧情绪。

但自11月下旬始,棉纺织企业进口棉花配额不足和9月份竞拍的国储棉已所剩无几,而2013年1%关税内配额何时下发尚无定论,且此时主要港口40%关税外棉成本优势已不十分明显。迫于急需购棉完善配棉成分维持生产的需要,棉纺织企业(特别是中小型棉纺织企业)开始寻求合适的现货皮棉。在没有配额及合适外棉的情况下,只能“随用随买”的小量采购200型棉花加工企业加工的小包地产新棉(也包括去年库存疆棉和少量400型棉花加工企业不符合交储的新棉)解决配棉缺口。这就导致现货棉价比前加大了每日的提升幅度,同时也出现了棉花“买难卖难”两难并存的状况,即一边是棉纺织企业买不到适用的“价廉质优”的高品级皮棉的“买棉难”,一边是棉花加工企业因库容紧张所致的新棉交储的“卖棉难”。棉花的“买难卖难”既是在国内特殊的“政策棉市”上棉价二元“双轨运行”的必然现象,也是历年棉花市场上罕见的奇特“行情”。

3、新棉收储抬高棉价,纺织对外贸易明显萎缩

新棉临时收储是柄双刃剑。其既保护了棉农的植棉利益,也“托底”棉市稳定了棉花行情,有助于棉纺织企业生产经营的平稳运行。但其最大的“副作用”就是“托底”的棉价高于逐步降低的国际棉价,造成了中国棉花价格与国际棉花价格的反向运行,意外高涨,而国际棉价则因消费需求的萎靡滞涩跌落低位。年末,国内棉价19000元/吨,国际棉价不到14000元/吨,两者价差高达5000元/吨以上(进口中低支纯棉纱的价格甚至与国内棉花的价格相差无几),而要进口棉花又受到进口配额的限制,这就严重削弱了国内棉纺织品的出口竞争力(数据显示,中国棉制纺织产品出口全面负增长。)。应该说2012年我国纺织品服装对外贸易明显萎缩,继2008年全球金融危机后再次陷入低速增长期,国内、外棉花价差巨大应是主要原因之一。由于国家收储后不但承受着巨大的资金压力和市场风险,而且使得国内棉花价格高企,棉纺织企业不愿购买,国际棉花价格低,没有配额又买不到。因而业内人士呼吁:“国家需要尽快着手改变目前棉花流通体制上有些扭曲的现状,棉花的生产和流通应该做到市场化,而不是靠收储和进口配额来调节。

据调查,在消费需求萎靡的大环境中和427级以上棉花几乎全部收储入库的“政策棉市”上,下半年,特别是9月份以后,棉花交易主要以中、小棉纺织企业“现用现买”的零散购买为主,大型棉纺织企业采购较少。因为大型棉纺织企业的高等级棉花资源以进口外棉和去年库存的兵团棉花或新疆棉花为主,而中低等级棉花资源一般为价格在18800元/吨以下的进口棉与价格在18800-19300元/吨之间的地产三级棉。外棉由于价格低、净重结算,即使采用全关税通关也比买地产棉划算,加之外棉三丝控制严格,方便生产,故而仍是当前棉纺织企业购棉的首选,而兵团或新疆棉花纤维长,异纤少,色泽变化小,品质优于地产棉,故也在优先选择之列。目前,棉纺织企业的现状是低原料储备、高成品库存,购棉“随用随买、小批勤进”,在下游需求没有改观,棉花价格没有形成趋势性上涨前,棉纺织企业大量采购棉花补充库存的可能性几乎为零。这向我们显示了棉纺织企业对原料的需求有限,整体市场低迷格局并没有改变的现实。

4、新棉收储支撑全球棉市

概而言之,2012年国内棉花市场由新棉临时收储政策主导行情的“政策棉市”的特征十分明显。如果说7、8月份现货棉价上涨还有棉花青黄不接的市场因素(当然也有新棉临时收储政策的潜在影响)的话,那么一季度和9月份以后现货棉价的稳中上涨走势,则可以说完全是新棉临时收储政策在步步拉升棉价的同时,也在苦苦支撑着“平稳”的行情未因萎靡疲滞的棉花消费需求而跌落。因而,国内棉花市场呈现出现货交易清淡,基本上只有400型棉花加工企业在新棉交储的唯一渠道上“经营”棉花的运行态势,也就不足为怪了。当然,在国际棉花市场上,新棉临时收储也让中国政府完全掌握了棉花的定价权,美盘的影响已退居其次,但我们也为此付出了昂贵的库存代价。

目前棉花市场的基本态势,应是全球棉价(以美棉为例)也主要是受到中国新棉收储的支撑,才能相对稳定的维持在目前的价位上(从这个角度看,新棉临时收储政策也惠及了全球棉农。)。其主要体现在:由于我国新棉收储的托市作用,使得中国棉价保持在高价位上,国内、外棉花才维持着巨大的价差。同时,由于新棉收储价格是所有棉花价格里的最高价,导致棉花加工企业的“经营”重心全在新棉交储上,全球棉花库存也主要集中在中国国库里,国内棉花现货市场资源相对短缺,现货价格被迫上涨。此时不使用进口棉花配额,部分40%关税下进口棉花的棉价,仍然对买家有极大的吸引力,而12月下旬港口外棉销售也相对转好,因而对外棉价格就有个提振作用。但从美国农业部(USDA)12月月报的中国数据上看,进口量上调,在消费没有改善的情况下,进口增加就意味着我国棉花可用的资源量在增加。如果后市出现储备棉轮出政策,棉价就将面临被迫下降的压力。

二、2012年棉型短纤行情综述

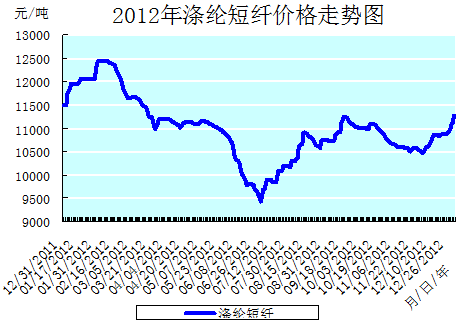

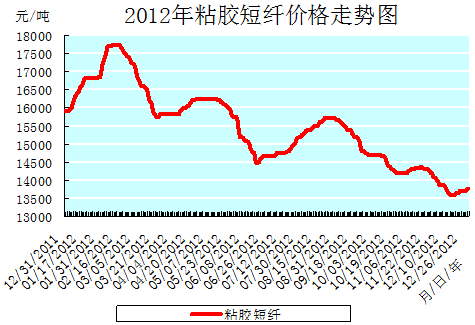

棉型短纤是化学纤维中替代棉花的最佳产品。即便是在人们的消费理念转向青睐天然纤维的今天,其在纺织原料消费中仍占据“半壁江山”,但与天然纤维相比,市场对其仍多为柔性需求。故而棉型短纤行情就总是与棉花行情息息相关,一般是销售价格呈正相关,而销售数量呈负相关的联动关系,即销售价格同涨同降(棉型短纤随棉花而后动)、销售数量棉花升(降)短纤降(升)。2012年棉型短纤行情的走势,就基本遵循着这一运行规律,基本与中国棉花价格指数CCindex328的行情走势相一致。(参见:表一、表二、2012年CCindex328价格走势图、2012年涤纶短纤价格走势图与2012年粘胶短纤价格走势图)

1、涤纶短纤价格运行走势简析

2012年涤纶短纤价格的运行走势基本与棉花价格的运行走势相关联,这从二者的“价格走势图”上可以清晰的看出来。但由于国内新棉临时收储政策对棉花价格的支撑作用,现货棉花价格累计持平微升,涤纶短纤价格却是累计小幅下降。统计数据显示,涤纶短纤价格全年累计小幅下降了230元/吨,降幅为2.00%,现货棉花价格CCindex328全年累计微幅上涨了21元/吨,涨幅为0.11%。二者升、降幅度相差209元/吨。对比二者“价格走势图”的运行曲线可以看出,除了9月20日至11月20日这一时间段现货棉花价格CCindex328是收幅上涨的走势,涤纶短纤价格是反向下降的走势外,其余时间段的运行曲线基本相似。而这一时间段涤纶短纤价格的运行曲线却与国外现货棉价CotlookA(FE)的运行曲线基本吻合。

涤纶短纤价格在年初的一月份也是跟随棉价连续攀升的走势,并于2月8日升涨至2012年的最高价位12450元/吨(累计上涨了950元/吨,涨幅为8.26%。现货棉价CCindex328则是在2月26日攀升至年度最高价位。),此后便与现货棉价一起进入了盘整下滑的轨道,直至6月29日跌落至2012年的最低价位9430元/吨(累计下降了3020元/吨,降幅为24.26%。现货棉价CCindex328则是在7月4日盘降至年度最低价位。)随后便又与现货棉价一起进入了盘升的轨道,直至年末的11270元/吨(累计上涨了1840元/吨,涨幅为19.51%。)的年度第二高价位。(参见:表一、表二、2012年CCindex328价格走势图与2012年涤纶短纤价格走势图)

2、粘胶短纤价格运行走势简析

2012年粘胶短纤价格的升涨走势,从统计数据和运行走势曲线图上看,前三季度基本与棉花价格的升涨走势相关联,第四季度二者分道扬镳。全年累计大幅下降了2150元/吨,降幅为13.52%。

胶短纤价格在年初也是跟随棉价连续攀升的走势,并于2月15日升涨至2012年的最高价位17750元/吨(累计上涨了1850元/吨,涨幅为11.64%。现货棉价CCindex328则是在2月26日攀升至年度最高价位。),此后便与现货棉价一起进入了盘整下滑的轨道,直至6月19日跌落至2012年的第二低价位14450元/吨(累计下降了3300元/吨,降幅为18.59%。现货棉价CCindex328则是在7月4日盘降至年度最低价位。)随后便又与现货棉价一起进入了盘升的轨道,直至8月29日攀升至15700元/吨(累计上涨了1250元/吨,涨幅为8.65%。)的价位后,便与现货棉价分道扬镳,独自进入了盘降的轨道。其后盘降至年末的2012年的最低价位13750元/吨(累计下降了1950元/吨,降幅为12.42%。)。(参见:表一、表二、2012年CCindex328价格走势图与2012年粘胶短纤价格走势图)

三、2012年纱线、坯布行情综述

2012年纱线、坯布价格的运行基本上也是在棉花价格走势的“引领”之下,总体上“先涨中跌后翘尾”,同进共退,累计大幅下降的弱势随行走势。只不过由于下游纺织消费需求持续低迷迟滞的制约,加之价格传导滞后,以及棉纺织企业内部消化等因素的影响,运行轨迹不似棉花价格那样跌宕起伏,而是波动幅度不大,运行轨迹比较平缓而已。而年初纱线、坯布价格的“上涨”与后期第四季度纱线、坯布价格的“翘尾”走势,都与新棉临时收储价格高企的拉动有关,并不是纱布市场行情好转的体现。

由于全球经济复苏步伐迟缓,导致消费需求低迷迟滞,纺织品的消费需求亦难以独善其身,我国纺织品服装对外贸易明显萎缩,再次陷入继2008年全球金融危机后的低速增长期。发达国家为了自保,贸易壁垒岐严引发的贸易纠纷大幅增加,致使外贸订单急剧减少,特别是“量大期长”的大订单、长订单比重下降,使得国内产能过剩的矛盾突出;加之连续二年实施新棉临时收储政策,导致国内、外棉花价差逐步扩大,竟至高达5000元/吨以上,使得我国棉纺织品的出口竞争力急剧削弱,国外客户携单外流,进口纯棉纱线比重大幅增加,严重冲击并挤占了我国原有的国内、外市场份额,这从春、秋二届广交会参会人数和签单数量锐减的窘况上便可印证。在对外出口贸易受阻的同时,2012年国内纱布市场更是低迷萧条,清淡迟滞,不但春、秋国内二个传统的纺织旺季未能如愿启动,就连年底圣诞、春节的节日旺市也未能开张。由此造成的棉纺织企业纱线、坯布库存累加,“去库存化”压力沉重,资金周转滞涩,经营性亏损比率加大等问题,一直困扰并制约着棉纺织企业正常的生产经营活动。棉纺织企业的生产开工不足、限产关机、停业转行现象比去年更加严重。

| 表三 2012年月度纱线、坯布价格运行一览表 |

| 单位:元/吨、元/米 |

项目

月度升涨量 |

C32SD |

T65/C3545SD |

T32SD |

R30SD |

C 32x32 130x70 47" 斜纹 |

JC 40x40 133x72 67" 府绸 |

R 30x30 68x68 63" 细布 |

T65/C35 45x45 110x76 63" 涤细 |

| 1月 |

月涨跌总量 |

300 |

430 |

390 |

10 |

0.02 |

0 |

0.07 |

0.03 |

| ±幅度(%) |

1.15 |

1.40 |

1.82 |

0.05 |

0.30 |

0 |

1.28 |

0.56 |

| 2月 |

月涨跌总量 |

280 |

350 |

250 |

330 |

0.07 |

0.01 |

-0.05 |

-0.04 |

| ±幅度(%) |

1.63 |

1.12 |

1.15 |

1.79 |

1.06 |

0.11 |

-0.91 |

-0.74 |

| 3月 |

月涨跌总量 |

-480 |

-380 |

-540 |

-460 |

-0.12 |

-0.15 |

-0.11 |

-0.13 |

| ±幅度(%) |

-1.80 |

-1.20 |

-2.45 |

-2.46 |

-1.79 |

-1.59 |

-2.01 |

-2.41 |

| 4月 |

月涨跌总量 |

-130 |

-120 |

-210 |

-290 |

-0.07 |

-0.06 |

0.08 |

-0.04 |

| ±幅度(%) |

-0.50 |

-0.38 |

-0.97 |

-1.59 |

-1.06 |

-0.65 |

1.49 |

-0.76 |

| 5月 |

月涨跌总量 |

-120 |

80 |

-260 |

-480 |

-0.12 |

-0.12 |

-0.06 |

-0.07 |

| ±幅度(%) |

-0.46 |

0.26 |

-1.22 |

-2.67 |

-1.85 |

-1.30 |

-1.10 |

-1.34 |

| 6月 |

月涨跌总量 |

-540 |

-690 |

-780 |

-420 |

-0.04 |

-0.10 |

-0.24 |

-0.13 |

| ±幅度(%) |

-2.08 |

-2.21 |

-3.70 |

-2.40 |

-0.63 |

-1.10 |

-4.46 |

-2.52 |

| 7月 |

月涨跌总量 |

-30 |

-40 |

-15 |

0 |

-0.01 |

0 |

0.03 |

0 |

| ±幅度(%) |

-0.12 |

-0.13 |

-0.07 |

0 |

-0.16 |

0 |

0.58 |

0 |

| 8月 |

月涨跌总量 |

250 |

185 |

360 |

160 |

0.06 |

0 |

0.10 |

0.01 |

| ±幅度(%) |

0.99 |

0.61 |

1.78 |

0.94 |

0.95 |

0 |

1.93 |

0.20 |

| 9月 |

月涨跌总量 |

70 |

105 |

60 |

145 |

0.02 |

0 |

-0.13 |

-0.01 |

| ±幅度(%) |

0.27 |

0.34 |

0.29 |

0.84 |

0.31 |

0 |

-2.47 |

-0.20 |

| 10月 |

月涨跌总量 |

40 |

-10 |

-35 |

50 |

0.03 |

0.02 |

-0.19 |

-0.03 |

| ±幅度(%) |

0.16 |

-0.03 |

-0.17 |

0.29 |

0.47 |

0.22 |

-3.70 |

-0.60 |

| 11月 |

月涨跌总量 |

-10 |

-110 |

-40 |

-50 |

-0.03 |

-0.02 |

-0.05 |

-0.04 |

| ±幅度(%) |

-0.04 |

-0.36 |

-0.19 |

-0.29 |

-0.47 |

-0.22 |

-1.01 |

-0.80 |

| 12月 |

月涨跌总量 |

50 |

20 |

295 |

-15 |

0 |

-0.01 |

-0.03 |

0.07 |

| ±幅度(%) |

0.19 |

0.07 |

1.43 |

-0.09 |

0 |

-0.11 |

-0.61 |

1.41 |

| 全年 |

年涨跌总量 |

-270 |

-525 |

-750 |

-1780 |

-0.19 |

-0.43 |

-0.58 |

-0.38 |

| ±幅度(%) |

-1.04 |

-2.45 |

-4.85 |

-8.97 |

-2.87 |

-4.57 |

-10.64 |

-7.04 |

| 备注:纱线和坯布只选取与棉花、涤纶短纤、粘胶短纤有关的代表品种,以作参考。 |

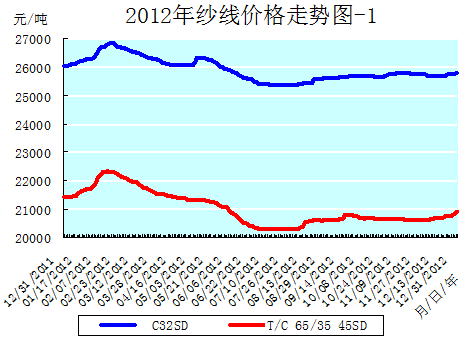

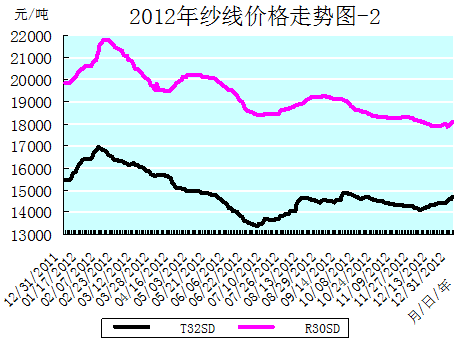

1、纱线价格运行走势简析

2012年纱线价格基本上都是“先涨中跌后翘尾”,以小、微幅度平缓盘整波动,全年累计大幅下降的弱行走势。代表品种C32SD、T65/C3545SD、T32SD、R30SD全年分别累计下降了270元/吨、525元/吨、750元/吨、1780元/吨,降幅分别为1.04%、2.45%、4.85%、8.97%。各品种的降幅基本上都比其所用主要原料的降幅要大,唯有R30SD的降幅(8.97%)小于粘胶短纤原料的降幅(13.52%)。(参见:表一、表三、2012年纱线价格走势图-1与-2)

纱线价格年初是在棉花价格的拉动下,连续一个半月攀升的走势,并升涨至2012年的最高价位,代表品种C32SD、T65/C3545SD、T32SD、R30SD的最高价位分别为26850元/吨(2月17日)、22320元/吨(2月17日)、16950元/吨(2月3日)、21800元/吨(2月14日)。此后便分别进入了下调的轨道,并下调至2012年的最低价位,代表品种C32SD、T65/C3545SD、T32SD、R30SD的最低价位分别为25380元/吨(7月10日)、20275元/吨(7月11日)、13350元/吨(6月29日)、18430元/吨(6月29日,第二低价位。此后经过7、8二个月的盘涨后,再次盘降至12月14日的17920元/吨的2012年的最低价位。)。随后从各自的最低价位开始,代表品种C32SD、T65/C3545SD、T32SD、R30SD便进入到以小、微幅度攀升的“翘尾”轨道,年末分别运行在25780元/吨、20915元/吨、14700元/吨、18070元/吨的价位上。

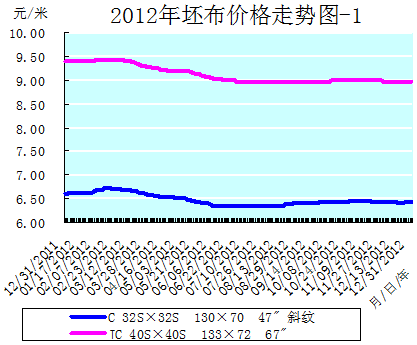

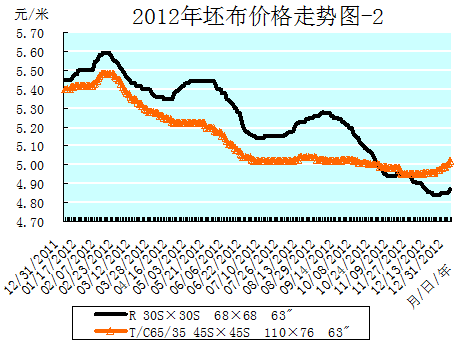

2、坯布价格运行走势简析

2012年坯布价格基本上也都是“先涨中跌后翘尾”,以小、微幅度平缓盘整波动,全年累计大幅下降的弱行走势。代表品种C 32x32 130x30 47" 斜纹、JC 40x40 133x72 67" 府绸、R 30x30 68x68 63" 细布、T65/C35 45x45 110x76 63" 细布全年分别累计下降了0.19元/米、0.43元/米、0.58元/米、0.38元/米,降幅分别为2.87%、4.57%、10.64%、7.04%。(参见:表一、表三、2012年坯布价格走势图-1与-2)

坯布价格年初也是在棉花价格的拉动下,连续一个半月攀升的走势,并升涨至2012年的最高价位,代表品种C 32x32 130x30 47" 斜纹、JC 40x40 133x72 67" 府绸、R 30x30 68x68 63" 细布、T65/C35 45x45 110x76 63" 细布的最高价位分别为6.72元/米(2月20日)、9.43元/米(2月23日)、5.59元/米(2月14日)、5.48元/米(2月17日),涨幅分别为1.66%、0.32%、2.57%、1.48%。自此进入下调通道后,连续盘整下调,代表品种C32Sx32S130x3047"斜纹于7月2日下调至2012年的最低价位6.34元/米;代表品种JC 40x40 133x72 67" 府绸分别于9月7日和12月13日下调至2012年的最低价位8.97元/米;代表品种R 30x30 68x68 63" 细布于12月14日下调至2012年的最低价位4.84元/米;代表品种T65/C35 45x45 110x76 63" 细布于11月19日下调至2012年的最低价位4.95元/米。年末,代表品种C 32x32 130x30 47" 斜纹、JC 40x40 133x72 67" 府绸、R 30x30 68x68 63" 细布、T65/C35 45x45 110x76 63" 细布的售价分别运行在6.42元/米、8.97元/米、4.87元/米、5.02元/米的价位上。

四、小结

2012年,国际上政治形势动荡不安,国家地缘利益纷争不断,世界经济复苏乏力,欧美主权债务危机不断蔓延,全球纺织品服装消费大幅萎缩,国内经济增速放缓,通胀压力上升的严酷政治经济环境,使得我国劳动密集型产业的代表——纺织工业经历了外需不足,出口受阻,劳动力成本上涨、生产要素价格高企,人民币汇率升值压力增大,棉花价格过高且国内外棉花价差持续扩大,纺织企业经济效益大幅下滑等不利因素困扰的异常艰难的一年。但我们在中央政府一系列宏观调控政策的支持下,拼搏奋斗、攻坚克难、革故鼎新、闯关避险,仍然较好的完成了“十二五”第二年的各项任务。同时也通过调整产品结构,转变经营模式等改革,提高了市场竞争能力,增强了自身抵御风险、适应环境的能力,为新一年的发展打下了坚实的基础。

2013年,国内、外政治经济形势依然严峻,欧美经济的复苏未如想象般迅速,一些新的冲击却始料未及地袭来,英美两国制造业的加速回流,中日纺织贸易的“钓鱼岛”风险等,这些因素使本不明朗的外部市场形势又蒙阴影。但挑战与机遇总是结伴而来。近期国外各种经济数据释放出各种利好消息,如美国就业形势的好转,上周首请失业救济人数33.5万好于预期;经济刺激政策的落实,房地产业的复苏,12月新屋开工数据创4年半新高;花旗第四季度净收益12亿美元;我国对美纺织品服装出口保持小幅增长(2012年10月,我国对美纺织品服装出口额达33.6亿美元,同比增长7.5%,单月出口额已超过欧盟。)……国内如2012年第四季度中国GDP同比增长7.9%;2012年全年中国GDP同比增长7.8%……诸如此类的正面“动力”也正在推动市场的转暖;另外俄罗斯入世的出口新机遇,东南亚国家的招商引资“橄榄枝”……皆为纺织行业的发展提供了新思路,为我们在新的市场上寻找商机,收获希望提供了机会。在新的一年里,通过学习贯彻党的“十八大精神”,落实好中央政府调控经济的各项政策和规划,就一定会顺势而为的将我国纺织工业做精做强。

春节前夕,谨引用一句唐诗,与纺织界同仁共同辞旧迎新:

长风破浪会有时,直挂云帆济沧海。

转载本网专稿请注明:"本文转自锦桥纺织网"

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn