本周(9.24-9.29),涤纶短纤上游原料原油、PTA、MEG继续弱势下行,原料支撑作用继续减弱。聚酯切片市场行情稳中有跌,下游市场在节前采购意愿偏弱,涤短产销形势较差,交投气氛僵持,工厂以出货为主,实际商谈优惠空间加大。当前1.4D直纺涤纶短纤市场中心价在11020元/吨,累计下降了160元/吨,下降总量比上周扩大了100元/吨,跌幅1.43%。

目前全球经济仍不容乐观,市场总体上仍比较悲观,而近期沙特将提高石油产量等多种消息,使得QE3对国际油价所带来的提振效果相当有限。本周,纽约原油期货11月主力原油合约先抑后扬。周一至周三,市场对欧元区主权债务危机发展形势的担忧,美元兑多种货币汇率的走高等是原油价格下跌的主要原因。西班牙与希腊爆发民众反对财政紧缩政策抗议活动,表面欧元区摆脱衰退和金融危机仍面临巨大障碍。虽然周三公布的上周原油库存数据显示原油供应意外下降240万桶,不过并未对油价跌势形成太多影响,11月主力原油合约场内交易跌破90美元重要心理位置,收于89.98美元/每桶。周四,以色列总理将在联合国大会的发言中再次提出“红线”说,即为军事打击伊朗及其核设施设定一个明确界限,这一动向导致了市场对中东局势日趋紧张的关注,特别是伊朗可能关闭占据全球石油运量20%的霍尔木兹海峡的威胁使得原油的供应层面可能受到严重影响的市场预期加剧,原油价格受到支撑反弹,11月主力原油合约大涨收于91.85美元/每桶。周五,西班牙银行压力测试结果公布,好于市场预期的银行业状况缓和了投资者紧张情绪,风险类资产的价格也受到一定程度支撑,主力原油合约价格小涨收于92.19美元/每桶。

虽然近两周原油表现弱势,不过今年第三季度,原油价格累计上涨了8.5%,是2011年第四季度以来表现最好的三个月。原油价格在今年第二季度大跌了18%,是油价2008年第四季度以来跌幅最大的一个季度。

PX市场行情弱势调整,成交状况较为平淡,目前亚洲价格在1470美元左右。埃克森美孚出台亚洲10月PX倡导价格,执行1650美元/CFR,较其9月结算价格上调200美元/吨。装置方面,韩国HCPetrochem预计提前至10月或者11月完成其位于瑞山的PX装置建设,该装置产能为80万吨/年。试运行将安排在明年年初左右。据海关统计,2012年8月我国PX进口总量46.71万吨,同比增加1.5%,环比减少18.9%;1~8月累计进口400.38万吨,同比增加27.6%;8月进口金额6.45亿美元,当月均价1382美元/吨;1~8月累计进口金额60.48亿美元,月均价1511美元/吨。

近期外盘石化原料下降较快,带动PTA成本下降,内外价差快速收敛。十一假期临近,市场交投气氛有所减弱,期货下挫,市场心态走弱,聚酯工厂备货需求缓解,接货意向不强。目前下游节前备货结束,市场需求萎缩,行情低迷。市场内盘报价在8350元/吨,外盘商谈价在1065美元/吨左右。PTA9月份累计新增产能约370万吨,10月份国内仍有近700多万吨的新产能释放,市场供给趋向宽松。大连逸盛大化产能220万吨/年的PTA装置于上周末停车检修,目前检修施工进展顺利,预计月底左右开车重启。

MEG市场仍有走软,内盘主流商谈价在8200元/吨,外盘商谈价在1090美元/吨以上。聚酯切片稳中下调100元/吨,市场商谈气氛一般,部分切片纺工厂有节前备货需求,多数中小单为主,市场主流现金商谈价10400元/吨水平。

表一 化纤原料价格运行明细表

| 单位:美元/桶、元/吨 |

|

|

|

|

|

|

|

|

|

|

|

| 项目/日期 |

纽约原油期货 |

涨 跌 |

PX外盘 |

涨 跌 |

MEG内盘 |

涨 跌 |

PTA期货1210 |

涨 跌 |

聚酯切片 |

涨 跌 |

涤纶短纤 |

涨 跌 |

| 9/24/2012 |

91.93 |

-96 |

1527 |

6 |

8310 |

-40 |

8066 |

-80 |

10500 |

0 |

11120 |

-60 |

| 9/25/2012 |

91.37 |

-56 |

1507 |

-20 |

8330 |

20 |

8182 |

116 |

10500 |

0 |

11100 |

-20 |

| 9/26/2012 |

89.98 |

-139 |

1500 |

-7 |

8300 |

-30 |

8084 |

-98 |

10500 |

0 |

11080 |

-20 |

| 9/27/2012 |

91.85 |

187 |

1493 |

-7 |

8230 |

-70 |

8112 |

28 |

10400 |

-100 |

11050 |

-30 |

| 9/28/2012 |

92.19 |

34 |

1482 |

-11 |

8200 |

-30 |

8158 |

46 |

10400 |

0 |

11030 |

-20 |

| 9/29/2012 |

—— |

|

1506 |

24 |

8210 |

10 |

—— |

|

10400 |

0 |

11020 |

-10 |

| 涨、跌总量 |

|

-70 |

|

-15 |

|

-140 |

|

12 |

|

-100 |

|

-160 |

| ±幅度(%) |

|

-0.76 |

|

-0.99 |

|

-1.68 |

|

0.15 |

|

-0.95 |

|

-1.43 |

| 上周涨跌量 |

|

-713 |

|

-55 |

|

-280 |

|

-138 |

|

100 |

|

60 |

| ±幅度(%) |

|

-7.20 |

|

-3.49 |

|

-3.24 |

|

-1.56 |

|

0.96 |

|

0.54 |

| 备注:因仲秋节和国庆节调休,周六(29日)调整为工作日。故本周有六个工作日。 |

|

|

|

|

表二 中石化集团涤纶短纤九月份合同结算价

| 单位:元/吨 |

|

|

|

| 项目 类型 |

1.4D半光 |

1.2D有光 |

1.2D半光 |

| 8月份合同结算价 |

10950 |

11450(送到) |

— |

| 9月份合同调整后预报价 |

11500 |

12000(送到) |

— |

| 9月份合同结算价 |

11300 |

11800(送到) |

— |

| 市场周指导价 |

11500 |

12000(送到) |

11500 |

表三 中石化集团聚酯切片九月份合同结算价

| 单位:元/吨 |

|

|

|

|

| 项目 类型 |

半光 |

有光 |

工业丝 |

全消光 |

| 8月份合同结算价 |

10050 |

10050 |

10050 |

10850 |

| 9份合同预报价 |

10300 |

10300 |

10300 |

11100 |

| 9月份合同结算价 |

10550 |

10550 |

10550 |

11350 |

近期涤短上游原料以弱势为主,涤纶短纤市场较为动荡,厂家普遍在成本边缘挣扎,限产保价措施一刻不敢松懈,但短纤价格无力改变疲弱态势,致使纯涤纱价格欲涨乏力。本周纯涤纱行情呈平稳的状态,纯涤纱50s市场上走货不畅,相比之下45s交易量尚可,主要是用于生产里料系列。纯涤纱32s本周五价格运行在14800元/吨,纯涤纱45s本周五价格运行在15900元/吨,均较上周五下跌100元/吨。混合纱产品系列中,涤粘纱的40s/2交易量有升,价格稳中有落的状态。涤棉纱行情平稳偏弱,价格走势呈盘整状态。涤棉纱90/10、80/20行情稳定,市场成交量甚少,涤棉纱65/3545s动销量较大。

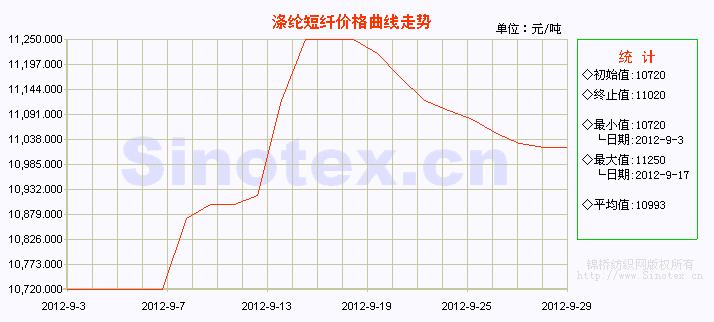

九月份涤纶短纤行情走势受上游原料的驱动。9月上旬涤短盘稳在10720元/吨的价位,之后由于上游原料原油、PX市场行情出现大涨,PTA、MEG及聚酯切片价格大幅跟进,致使涤短厂家成本坚挺,中旬涤纶短纤报价不断上行,于9月17日冲高至11250元/吨高位盘整。随着国际原油的连续重挫,PX市场价格深跌,PTA、MEG行情盘整下滑,聚酯原料成本面支撑不断减弱,9月下旬涤纶短纤一直处于弱势下滑的状态。本月累计上涨了250元/吨,月涨幅2.32%。 转载本网专稿请注明:"本文转自锦桥纺织网"

|

服务热线: 0532-66886655

服务热线: 0532-66886655  销售热线: 0532-66886532 传真:0532-66886657

销售热线: 0532-66886532 传真:0532-66886657