锦桥纺织网—资讯频道> 综合信息>正文

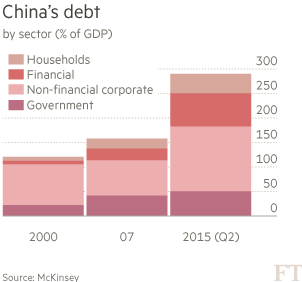

著名财经评论员马丁-沃尔夫撰文指出,中国需要的,是对经济结构的审慎调整,让信贷助推的投资占GDP的比重下降,消费占GDP的比重上升。这种情况正在发生么?答案是否定的,或者至少可以说发生得太慢了。投资所占比重略微有所下降,而负债率仍在爆发式增长:2007年底债务与GDP之比为157%,2013年底该比例为250%,而2015年第二季度末该比例则为290%。这篇文章具有一定参考意义。

中国政策制定者的经济管理水平享有盛誉。然而,30年前的日本人也同样如此。事实证明,摆脱高储蓄、高投资、“后发追赶式”经济模式,对日本人来说是非常困难的。事实上,这一过程至今仍未完成。虽然比起四分之一世纪前的日本,中国经济发展的空间要大得多,但是中国经济的不均衡性也更大。此外,与通常认为的相反,向新增长模式的转型还未真正开始。

当年在日本,当局的声誉毁于它在应对上世纪80年代“泡沫经济”破裂过程中所犯的错误。如今在中国,当局的声誉毁于它对外汇市场和股市的不当应对。与此类似的,是2007年和2008年金融危机毁了西方金融人士和政策制定者的声誉。在信贷激增的时代,每个人看起来似乎都是天才。

部分人又一次把注意力集中在了从制造业向服务业的转型上。这方面的进展看起来确实相当不错:根据中国官方数据,2015年头三个季度工业年化增长率只有6%,而服务业则增长了8.4%。然而,这种表面上的成功在很大程度上来自金融服务业收入的增长。正如西方在金融危机前的情况一样,这既可以说体现了经济在向更平衡的“新常态”转型,也可以说反映了信贷的增长。

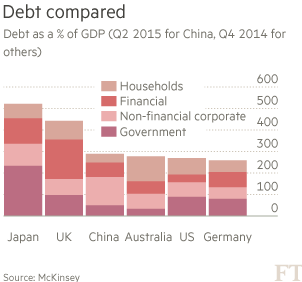

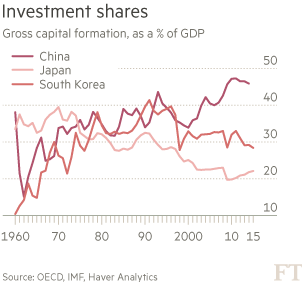

经济模式转变的根本性指标,应该是储蓄与投资的下滑以及消费的增长。这种转型之所以必要,不仅仅是因为许多投资是浪费,还因为投资和债务的爆发式增长有关。如今,中国投资占国内生产总值(GDP)的比重远高于东亚其他高增长经济体的历史最高水平。此外,根据麦肯锡全球研究所(McKinseyGlobalInstitute)的数据,中国的整体负债率极高,而且集中于非金融类公司。中国的整体负债率超过了多个发达国家,比如美国。(参见图表)

为应对2008年的金融危机,中国推动以债务为资金来源的投资大举增加,以弥补外部需求的疲软。然而,中国经济最根本的增速却在放缓。结果是,自2000年代初以来,中国的“增量资本产出率”(让产出增加一个单位所需的投资)已大致翻了一番。中国的整体资本产出比也很高,而且还在不断攀升。以边际效益计算,这些投资很大部分可能都是亏损的。如果是这样的话,与这些投资相联系的债务也将是不安全的。然而,如果把浪费性的投资砍掉,中国经济会陷入衰退。

中国需要的,是对经济结构的审慎调整,让信贷助推的投资占GDP的比重下降,消费占GDP的比重上升。这种情况正在发生么?答案是否定的,或者至少可以说发生得太慢了。投资所占比重略微有所下降,而负债率仍在爆发式增长:2007年底债务与GDP之比为157%,2013年底该比例为250%,而2015年第二季度末该比例则为290%。

此外,2013年(有数据可查的最近年份)中国家庭可支配收入与GDP之比只有61%。这比2008年59%的低点稍高一点,却比2000年的水平低了5个百分点。中国居民还把大约三分之一的可支配收入存了起来。这一点能够解释为何消费只占GDP的约40%。而且,收入向居民手中转移的过程也发生得极为缓慢,而这一过程又是决定性提高消费占GDP比重所必须的。

简单地说,需求继续依赖于浪费性的、债务驱动的投资的增长,而消除这种依赖所需要的经济结构转型并没有发生。

还有其他的办法么?答案是肯定的。首先一个办法是让投资减少,用提高经常项目顺差来弥补投资的减少。本币走弱会有助于实现这个目标。考虑到中国人将资金带出中国的强烈愿望(反映在中国外汇储备的下滑中),一旦实施美国呼吁中国实施的浮动汇率制,就很可能出现人民币走弱。不过,如果中国的顺差占GDP比重达到比方说10%,将肯定是全球远远无法承受的。

第二种可能性是维持比现在大得多的财政赤字。这样做或许可以将消费能力转移到中国居民手中,或许还可以把不断攀升的负债从中国经济其他部门转移到政府头上。

现实情况是,中国经济并没有在向消费拉动型经济模式转变。事实上,考虑到居民收入与GDP的比例之低,中国经济不可能是消费拉动型,而是依然严重依赖于以债务为资金来源的投资。中国当局面临一个两难境地:要么继续推动浪费型增长,要么推动根本性改革。 中国经济结构转型并未开始 决策面临两难

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657