锦桥纺织网—资讯频道> 棉花信息> 银河讯息>正文

一、8月市场行业回顾

近期国内市场有一个数据吸引人眼球,就是M1和M2同比增速的“剪刀差”不断扩大,至今已达到相差15.2个百分点的历史新高。7月末,广义货币(M2)同比增长10.2%,增速分别比上月末和去年同期低1.6个和3.1个百分点;狭义货币(M1)余额44.29万亿元,同比增长25.4%,增速分别比上月末和去年同期高0.8个和18.8个百分点。“剪刀差”的扩大,重要原因则是房地产销售火爆居民加杠杆,大量货币从居民存款转移到企业存款中,财政支出大增也充裕企业存款,在资产荒及定存吸引力下降的情况下,房地产及相关企业把相当规模资金留在活期存款的户头上。M1上升未有效传导到实体经济,这意味着我国实体经济下行压力仍然较大。

从数据上看,7月份全国CPI同比上涨1.8%,涨幅比上月回落0.1个百分点。6月份,全国工业生产者出厂价格环比下降0.2%,同比下降1.7%。7月我国进出口总值3171.58亿美元,同比下降7.9%,其中,出口总值1847.33亿美元,同比下降4.4%;进口总值1324.25亿美元,同比下降12.5%。

国内棉花,供应方面,储备棉投放期延长一个月到9月底,新疆新花上市期提前,棉花供应上基本不会出现空档期。新年度新疆和内地棉花种植面积均减少,但是由于新疆今年单产高,总产量反而会增加,但内地不仅种植面积减少,而且遭遇到了洪涝灾害,产量将大幅减少,但是由于明年3月份又要抛储,因此从目前的情况看,棉花短期内不会出现大范围短缺,国内郑棉价格和现货价格大跌。需求方面,纺织品服装出口形势依然不佳,随着棉花价格大跌,下游棉纱和进口棉纱的价格也跟着大幅下跌。

国际市场,美国棉花种植面积大涨,而且目前天气有利于棉花生长,美棉期货价格大跌,现货价格也跟跌。而印度方面近期天气也利于棉花生长,印度棉价有所下降。

二、新疆新花单产高,上市期预计提前

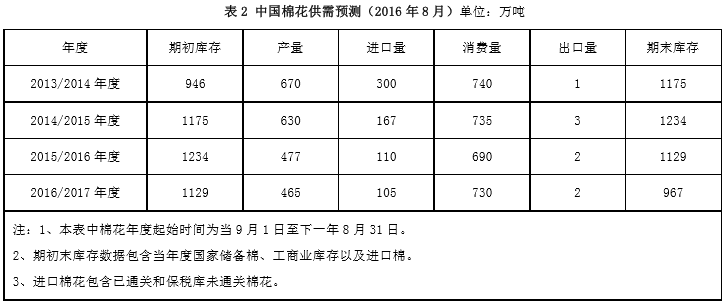

2016年7月,中国棉花协会棉农合作分会和小棉袄棉花棉农专业合作社合作,分别对内地13个省和新疆自治区的2751户农户进行了2016年棉苗生长情况的调查。调查结果显示7月,全国棉花大部处于开花期,病虫害发生程度总体较轻。新疆棉区大部气象条件比较稳定,预计单产较去年有所提升;内地棉区雨水偏多,各省受到不同程度的内涝灾害,蕾铃脱落率高于去年,其中黄河流域总体长势与去年相当;长江流域整体长势较差,预计单产较去年减少。按照被调查棉农植棉面积加权平均计算,预计全国棉花总产量约460.7万吨,同比下降4.4%。新疆棉区、黄河流域棉区整体长势良好,长江流域棉区雨水偏多。长江流域内涝灾害程度不一,棉花整体长势差于去年。

七月,新疆大部棉区气象条件比较稳定,棉花整体长势好于去年,病虫害发生程度较轻。从全疆整体情况看,南疆棉花长势普遍好于北疆。7月以来,南疆天气以晴好为主,气温较常年高2-3℃,适宜棉花生长;北疆地区天气反复较多,晴好及阴雨天气交替,棉花生长受到一定的影响。棉花总体长势好于上月,7月全疆棉区进入花铃期,生长持续向好,整体呈丰产态势,据新疆气象台的预测,今年初霜期预计推迟3-6天,对前期受影响的棉花是一个利好消息。按被调查农户加权平均计算,新疆棉花单产增加7.9%左右,产量约为360.8万吨,同比增加1%。七月黄河流域棉区,前期受雨水天气影响各地棉花长势差距较大;后期天气正常,棉花恢复了正常生长,伏前桃长势明显,长势接近正常年份,但伏前桃数量少于去年同期,蕾铃脱落率较高。如果后期气象条件稳定,该流域单产有望提高。棉花总体长势略好于去年,据中国棉花协会预测该流域单产持平略增,产量约46.3万吨,同比下降16.8%。长江流域7月上中旬出现频繁强降雨天气,棉花遭受不同程度的内涝灾害,下旬出现高温晴热天气,对棉花生长不利,部分地区出现绝收现象,其中湖南、湖北、安徽三省受灾较重,部分地区棉花蕾铃脱落、生育期推迟、伏桃较少。截止7月底,棉花生长普遍偏迟,伏桃数量偏少。棉花总体长势较差,据中国棉花协会预计该流域棉花单产下降,产量约46万吨,同比减少24.8%。

根据2016年棉花展望论坛上各个代表介绍,作为主产区的新疆地区,今年棉花的单产较去年大增,好一点地区的籽棉单产在380公斤/亩-400公斤/亩,大家预测今年新疆皮棉总产量能够达到380万吨。另外由于今年天气比较配合,新疆棉花质量非常好,“双28”和“双29”的棉花很多,好的棉花能够达到“双30”。另外今年棉花的马值也很好,大部分马值为A和B2级。而新年度新疆棉花的上市期也较去年提前了7天-10天左右,南疆大批量采摘预计在9月中旬,北疆机采棉大范围采摘预计在10月上旬。

三、抛储延期一个月,市场棉花价格大跌

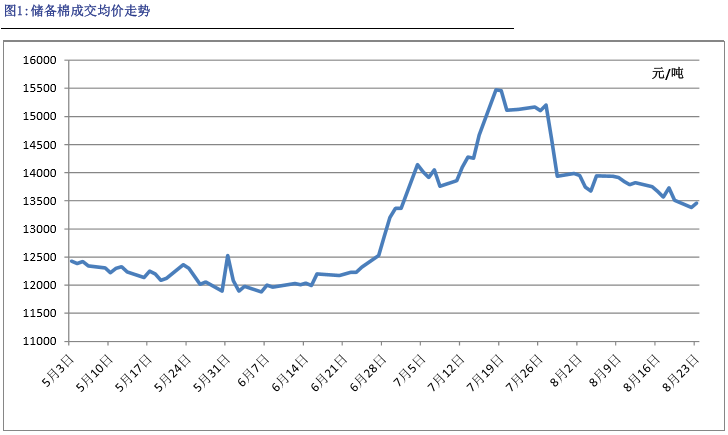

8月份,储备棉轮出将延期一个月的消息放出之后,纺织企业抢拍储备棉的热情和担忧情绪减少,企业冷静拍储,储备棉成交率下降,成交价格大跌,截至8月26日,储备棉轮出累计成交197.78万吨。从目前的竞拍情况来看,预计截止到9月底,本次储备棉竞拍总量将达到240万吨左右。按照国储棉花有1100万吨计算,抛去本次竞拍的量,国储库中还有储备棉860万吨左右,但是由于长时间在仓库中,棉花中的水分逐步散失,另外国储库中还有许多棉花质量非常差,后期预计国储库中能用的棉花量要远远低于860万吨。

中国棉花协会物流分会对全国18个省市的178家仓储会员单位库存调查,截止7月底,商品棉周转库存42.48万吨(其中内地库19.85万吨,新疆库22.63万吨)(包括新棉和陈棉),较上月减少7.29万吨,降幅14.6%。商品棉周转库存中新疆棉总量为33.8万吨,占总库存量79.6%,进口棉占15.6%,地产棉占4.8%。据此推算,全国棉花周转库存总量约为43.48万吨,较上月减少7.24万吨。

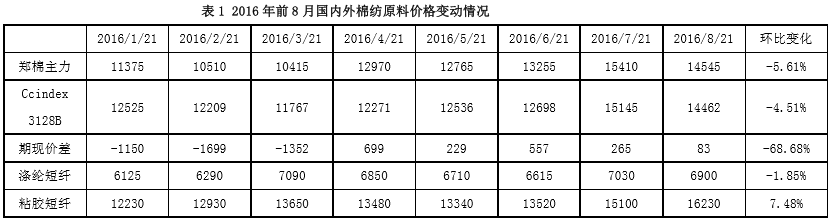

由于储备棉抛储期将延期一个月,国内棉花价格大跌,期货价格由之前的16000降到一万四以下。而棉花储备棉的竞拍均价也由15500元/吨降到了13500元/吨。以目前ICE期棉价格来看,预计后期储备棉的竞拍底价仍有下跌空间,但是随着抛储进入到9月份,而新疆棉初期预计销售价格不低,部分纺织企业需要在储备棉投放结束之前做备货准备,因此预计9月份纺织企业竞拍热情将维持在高位。

四、进口棉量略有上升,港口澳棉为主

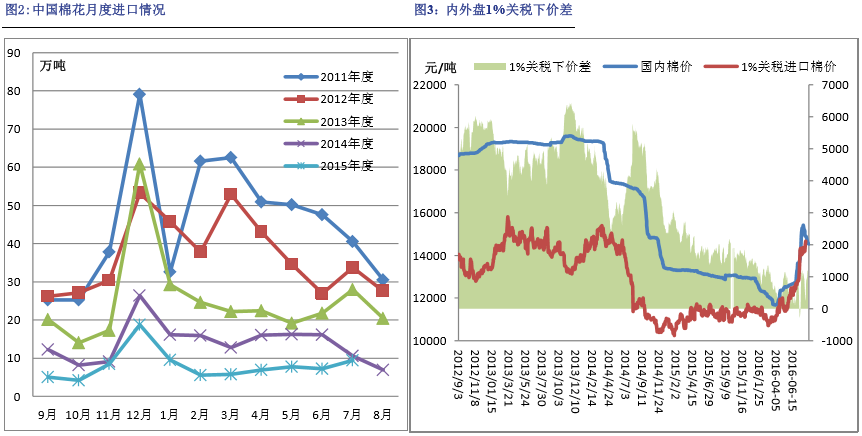

随着内外棉价差的减小以及储备棉中将近30万吨进口棉的拍卖,2016年以来,我国进口棉量大幅减少。据海关统计,2016年7月我国进口棉花9.5万吨,环比31%,同比减少10%。2015/16年度(2015年9月-2016年7月),我国累计进口棉花89万吨,同比减少70万吨,减幅44%;2016年1-7月累计进口52.5万吨,同比减少52.7万吨,减幅51%。但是本月棉花进口量较前几个月略有回升,跟7月份我国国内棉花价格大涨有较大关系。8月份以来,随着ICE期棉价格的大跌,港口进口棉价格也有所下降,目前美棉EMOTSM级棉花报价在80美分/磅,澳棉SM级报价在84.55美分/磅。近期港口保税区棉花仍以澳棉为主,近期入库棉花量不大。

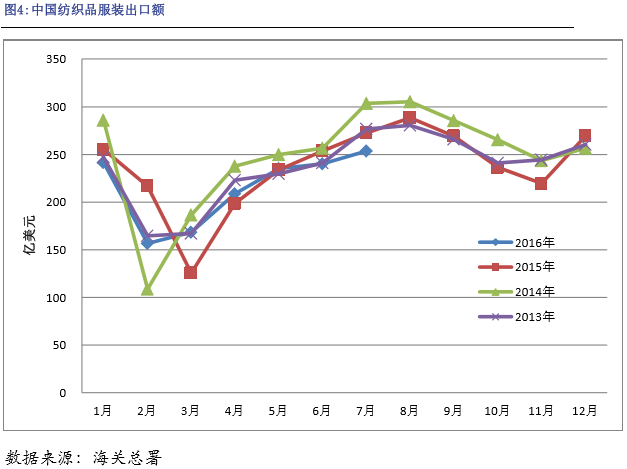

五、纺织品服装出口形势依然丌佳,关注国际形势变化

由于国际经济环境不佳,且我国国内经济下行压力不减,人工成本居高不下,我国外贸情况整体较差,同样作为我国主要出口产品之一的纺织品服装出口形势也面临较大压力。2016年1-7月,我国累计出口纺织品服装1504.04亿美元,同比减少3.37%,其中出口纺织物615.68亿美元,同比减少1.40%;出口服装888.36亿美元,同比减少4.70%。7月份我国纺织品服装出口金额延续之前的下滑之势,7月份我国出口纺织品服装约253.74亿美元,同比减少6.89%,其中出口纺织纱线、织物及制品91.26亿美元,同比减少4.09%;出口服装及衣着附件162.48亿美元,同比减少8.4%。但是随着纺织市场旺季的来临,预计下个月纺织品服装的出口数量相比本月将有所好转。

越南、印度和孟加拉国等南亚和东南亚国家凭借自身劳动力成本优势,以及近几年纺织品服装行业的快速发展,大量抢占中国在美国、欧洲和日本等国家的市场。特别是把中国排除在外的TPP协议假如签订成功,将加速国际上买家在中国的订单的转移,因此本届美国大选,由于其候选人对于TPP协议态度的不同,其结果也将对中国的制造品出口形势产生不同的影响。

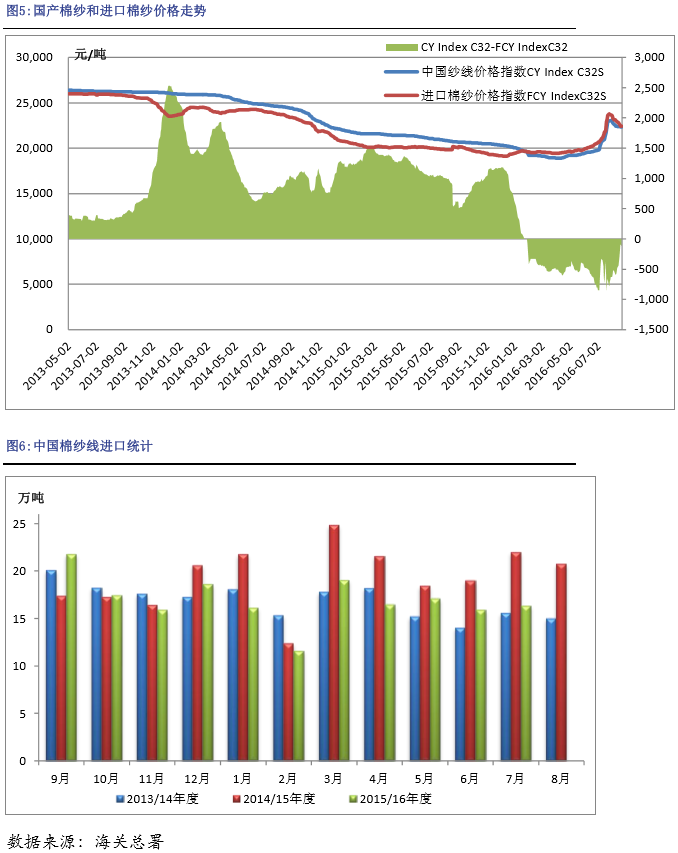

六、棉纱价格纷纷下调,进口棉纱量有减少

8月份,随着储备棉轮出期的延长,国内棉花价格大跌,另外国际市场的棉花价格也逐渐趋冷,国内外棉纱的价格也跟随下跌。目前国产C32S普配价格在22000元/吨左右,而进口棉纱价格在21500元/吨附近,但是近期跌势仍不止。预计后期随着纺织市场的“金九银十”到来,棉纱的销售情况或将好转。

前期销售和利润方面较好的新疆棉纱,近期由于新疆当地纺织企业缺棉花用,用棉成本上升,利润空间缩小。而且近期有消息称新疆政府将改变之前的棉纱出疆补贴政策,32支及以下的棉纱出疆补贴将减半,因此后期新疆棉纱的利润空间将进一步缩小,新疆纱的优势也将减少。

进口棉纱方面,印度C32支棉纱价格降幅较大,C21支棉纱由于前期库存较少,降幅较少,价格下跌,企业抱着买涨不买跌的心态,成交量减少。从海关总署的统计数据来看,7月我国棉纱进口约16.37万吨,同比减少24.10%,环比增加2.73%。1-7月累计进口棉纱112.66万吨,同比减少19.51%。2015/16年度(2015.9-2016.7)累计进口棉纱线186.45万吨,同比减少11.92%。

随着国内外棉价差减小,我们预计进口棉纱的优势将逐步减弱,我们仍然推测2016年我国棉纱进口量将在150-190万吨之间。

七、全球主要产棉国棉花概况

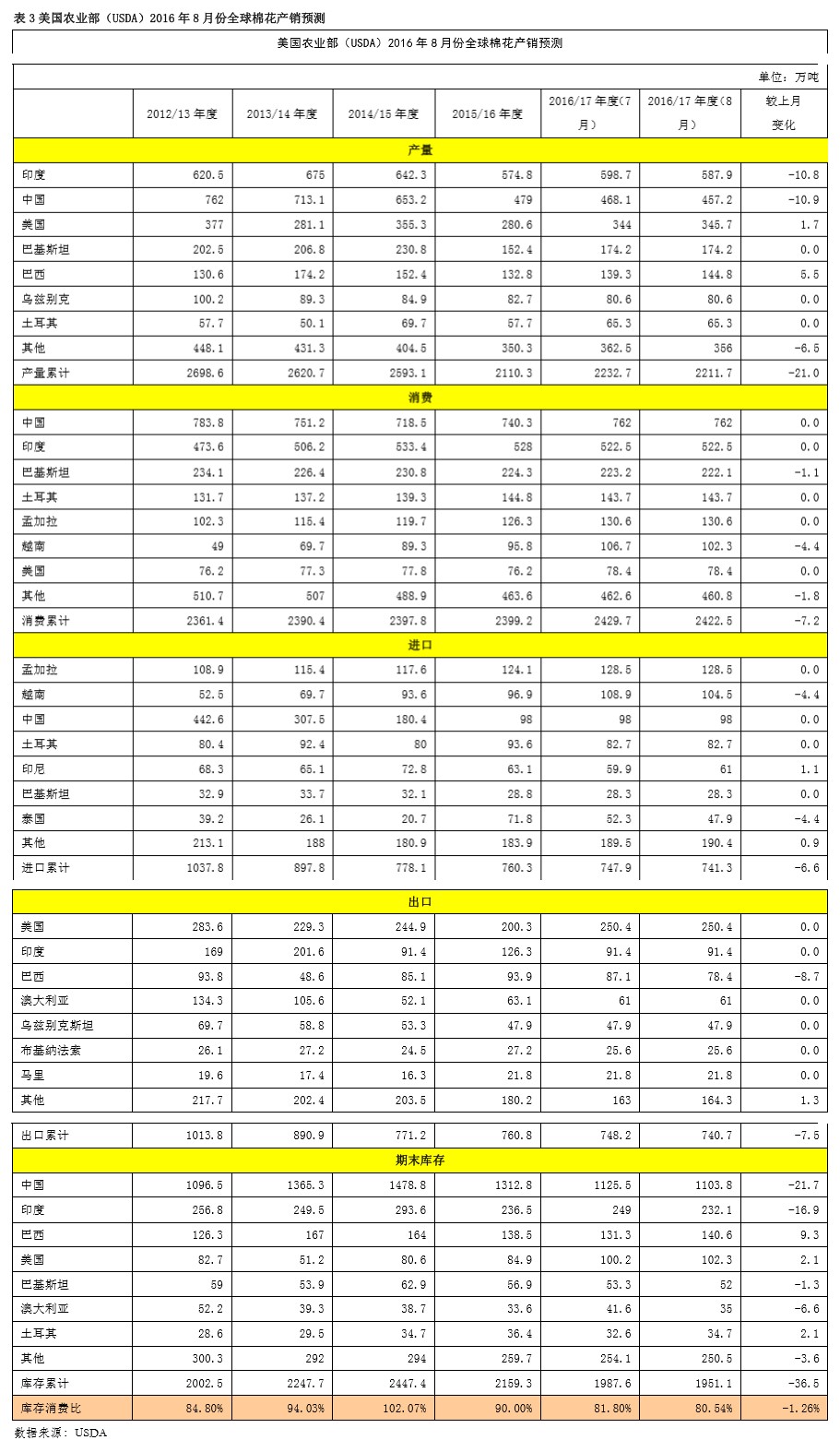

1、全球棉花库存继续减少,中、印库存减幅大8月公布的2016/17年度平衡表环比变化:印度棉产量下调10.8万吨至587.9万吨,中国棉花产量下调10.9万吨至457.2万吨,美棉产量上调1.7万吨至345.7万吨,全球棉产量下调21万吨至2211.7万吨。越南用棉量下调4.4万吨至102.3万吨,全球用棉量下调7.2万吨至2422.5万吨。越南进口棉量下调4.4万吨至104.5万吨。巴西出口棉量下调8.7至78.4万吨。中国棉花库存大幅下调21.7万吨至1103.8万吨,印度棉花库存下调16.9至232.1万吨,全球库存大幅下调36.5万吨至1951.1万吨。本次报告主要下调印度棉和中国棉产量,大幅下调中国、印度和全球棉花库存。

2、美棉种植面积大增,新花签约情况较好

美棉种植面积大增已定,但是前期德克萨斯州由于干旱缺水产量预计减少,之后德克萨斯州大范围降雨缓解了旱情,因此美棉今年产量大增基本已定。从目前美国的天气情况来看,降雨和气温情况都利于今年的棉花生长,新花结铃率高,苗情总体良好。截止8月21日,美棉新花结铃率为92%,较前周增4个百分点;去年同期为80%;近五年平均值为89%。新花吐絮率为16%,较前周增4个百分点;去年同期为13%,近五年平均值为15%。美棉生长优良率为47%,上周为48%,去年同期为53%。从目前的种植情况来看,假如后期天气不出现极限天气,则美棉产量将大幅增加。

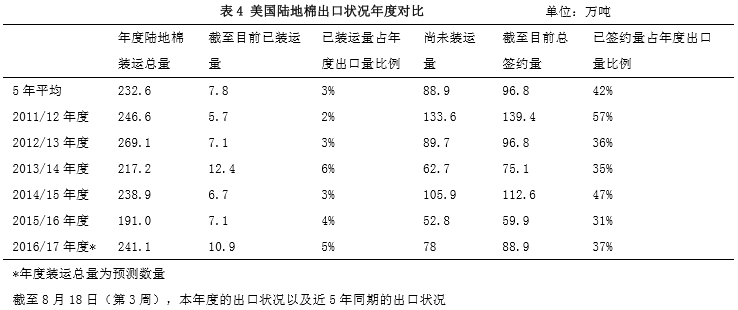

8月新的棉花年度开始,上年度的签约量结转到2016/17年度,由于之前印度和巴基斯坦大量缺棉花,美棉价格高涨,签约情况和装运情况较好。截止8月18日一周,美国累计签约2016/17年度陆地棉88.88万吨,同比增加48.31%,装运10.91万吨,美陆地棉的签约进度为37%,5年平均值为42%,装运进度为5%,5年平均值为3%。美棉的最大签约国仍然是越南,但是8月18日一周,之前采购量最大的国家——中国在消沉了两年之后,采购量大增,对于美棉来说是一个较好的预期,但是后期情况如何还有待观察,毕竟中国本年度新疆产的棉花质量也非常好,兵团的棉花质量不差于美棉,对美棉的销售形成了较大影响。

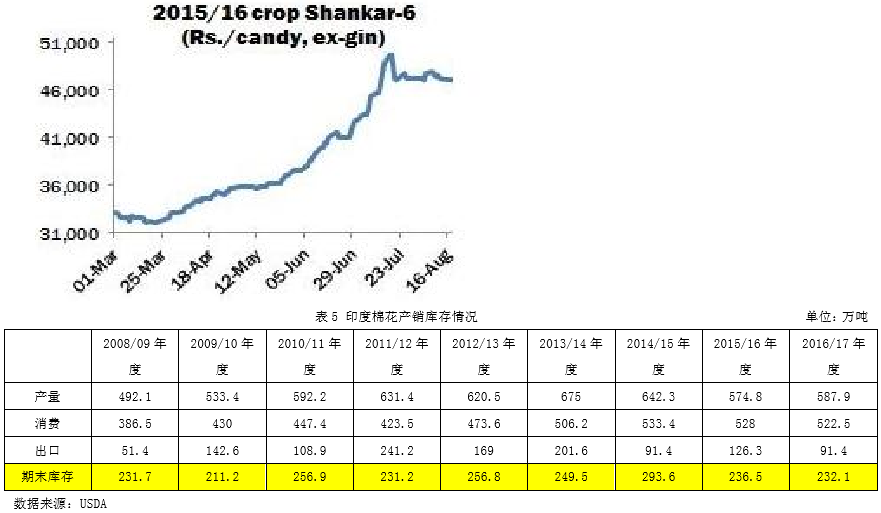

3、印度新花涨势较好,棉花价格震荡偏弱

进入八月份,印度棉花价格震荡偏弱走势,截至8月23日,S-6轧花厂提货价报45750卢比/坎地,折86.9美分/磅。由于美棉和中国棉价大跌,而印度新花涨势不错,印度棉花价格较之前有所回落。

虽然根据前期的报告,印度棉花种植面积减少了7%—9%左右,但是后期可以看出种植面积正在逐步的增加起来,而且从目前的天气来看,印度主产区天气条件非常有利于棉花生长,如果收获之前保持良好天气,预计今年印度棉花的单产较去年将有所增加,总产量同比也有望增加。至8月19日,印度种植总面积为1015.4万公顷(1.52亿亩),去年同期为1102.3万公顷(1.65亿亩),本次面积统计较上次统计时增加25.1万公顷(376.5万亩)。

八、总结及操作建议

从全球来看,英国脱欧、土耳其政变、法国屡遭恐怖袭击,意大利银行的债务等问题频发,国际政治不稳定因素增加,欧洲经济也面临着巨大的考验。目前经济相对向好的也就美国市场,但是在这种国际环境下预计其加息也将推后。国内市场方面,M1、M2的“剪刀差”不断扩大,宽松的货币政策并未真正传导到实体经济上,而是传导到了房地产上,国内经济有可能会陷入“流动性陷阱”中,因此对于后期国内的经济,特别是房地产这一块,我们仍持观望态度。

从国际棉花基本面讲,2016/17年度棉花单产较去年增加,但是全球棉花库存量大幅减少。全球各个国家的棉花涨势均不错,美棉预计大幅增产、印度也可能会增产,而中国新疆棉质量非常好对美棉需求有限,后期美棉的销售市场可能会更加小。印度由于其国内离新花上市还有一段时间,因此近期棉花价格虽有下调,但降幅不是很大,但是随着新棉上市,也将面临新棉集中上市的压力。预计后期国际棉价格将呈现震荡偏弱的走势形态。

国内棉花市场抛出政策基本明确,就是3月抛到8月底,但是收储正常目前仍未有任何消息。而从供应角度来看,新旧棉花上市基本不存在空档期,但是从长远的角度来看,今年从5月份开始抛,储备棉预计消化240,而明年从3月份开始抛,储备棉消化量预计更大,国储库的棉花大量减少,而国内棉花的总产量短期内难有大幅增加的可能,因此在去库存的周期中,棉花价格应该是震荡偏强的。短期内我们也不能忽略新年度新疆棉质量好,仓单棉价格将大幅升水,目前郑棉价格正在修正过程中,而且新年度新花集中上市也会给市场以下行的压力,但是新花刚上市开秤价格预期高,棉企抢收和棉农惜售会支撑棉价,因此我们仍然维持短期内郑棉价格趋于震荡走势的观点。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657