锦桥纺织网—资讯频道> 棉花信息> 银河讯息>正文

一、2月市场行业回顾

2月份中国进入传统春节之际,全球金融市场巨幅震荡,国际油价大跌,全球股市大跌,国际金融风险增加,市场恐慌情绪蔓延,黄金期货大涨,市场避险情绪升温。随着节后中国开始,金融市场逐步稳定。

1月份经济数据,中国制造业采购经理指数(PMI)为49.4%,低于此前的预估中值49.6。1月份受春节因素与气候因素的影响全国居民消费价格指数(CPI)同比上涨1.8%,创五个月来新高;全国工业生产者出厂价格同比下降5.3%,降幅是去年七月以来最小。1月我国出口总值为1,774.75亿美元,同比下降11.38%,跌幅超出;进口1141.88亿美元,同比下降18.8%,跌幅也超出预期。从经济数据来看,我国经济下行压力仍大,改革效果仍未显现。

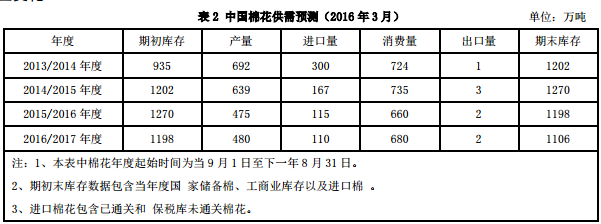

国内棉花,供应方面,2月新疆新花大量运往内地销售,截止1月底,2015/16年度新疆棉出疆量198万吨,国内棉花商业库存234万吨,现货资源较丰富。需求方面,春节期间下游中小纺织厂呈现早放假、晚开张现象,因此消费量较少。但是下游进口纱量近几个月呈现递减趋势,有利于国内棉花消费。1月份中国纺织品服装出口减少,但棉布的出口量表现较好。郑棉主力合约在2月份价格大幅走低,有抛储预期压制,价格难有抬头日。粘胶短线价格再次逆势上涨,涤纶短纤价格也略有上涨。

国际市场,全球棉花消费量大减,而印度棉国内棉花价格坚挺;美棉出口形势虽有好转,但是仍低于往年同期。USDA在2月的全球供需报告中继续大幅调减全球棉花消费和调高全球棉花库存。ICE期棉2月份呈现大幅下跌走势。

二、新年度植棉意向减少,黄河流域减幅较大

根据中棉所、国家棉花产业技术体系2016年1月调查对川、湘、鄂、赣、皖、苏、冀、鲁、豫、津、秦、晋、新、甘、辽和吉15个省市区107个定点县、3118个定点农户植棉意向的调查报告显示,2016年农户植棉意向再次减少。

1、意向植棉面积呈继续回落趋势,但存较大的不确定性

意向植棉减少近一成。2016年1月全国意向植棉减少8.8%,同比缩减8.8个百分点。据1月对107个优质棉样本县(团)、121个乡(镇)、398个村、3018个植棉户的监测结果,持平户占35.3%,同比减6.1个百分点;增加户占3.4%,同比减2.5个百分点;减少户占14.7%,同比减少26.7个百分点。照2015年播种面积6067万亩(中棉所数据)减少937万亩至5130万亩。其中徘徊户占46.6%,同比大幅增长35个百分点,期望棉花政策的明朗,植棉如否存在较大变数。

2、植棉意向减少原因

棉价继续回落和收益减少是意向植棉减少的主因。据监测,2015年植棉纯收益相对增长。主要原因:一是籽棉售价继续回落5.5%,但与石油紧密的地膜、化肥价格在下降。二是新疆结构性调减仍将持续,这是目标价格试点改革希望达到的预期目标之一。三是有多达近一半植棉农户处于徘徊状态,新疆目标补贴2015年12月兑现1.2元/千克籽棉,如果目标价格补贴全部到位,内地9省补贴若在播种之前兑现,植棉面积将会发生变化。

三、棉花现货资源多,节后价格走低

棉花现货方面,2015/16年度棉花的商业库存截止1月底仍有234万吨,而储备棉传言4月份开始抛,对现货将形成冲击,2月份是春节,棉花消费量很少,因此从4月份开始市场是现货和储备棉竞争的市场,而现货价格一下跌为主,下跌到什么程度应该跟着储备棉的轮出价格走,后市不容乐观。

棉花商业库存方面,新棉收购、加工接近基本结束,棉花企业为尽快回笼资金,销售力度加大,新疆棉外运量环比降低,棉花商业库存量开始下降。根据对中国棉花协会物流分会在全国18个省市的172家棉花交割和监管仓库、社会仓库、保税区库存和加工企业库存调查,截至1月底,全国棉花商业库存234万吨(包括新棉和陈棉),较上月减少39.8万吨,降幅14.5%。其中在疆新疆棉157万吨,环比减少39万吨。(新疆区内45家仓库商品棉库存为142.9万吨,疆棉在途运输7.8万吨,轧花厂零散库存6.3万吨);在内地仓库商业库存66万吨,环比增加3.7万吨,增幅5.9%;在青岛、张家港、上海等保税区仓库进口棉合计为11万吨,环比减少4.5万吨,减幅29%。

疆棉运输方面,疆棉外运结束前期的增长模式,1月份疆棉外运量减少。全月合计出疆40.14万吨,环比增加14.51万吨,其中铁路出疆20.4万吨,环比减少5.9万吨;公路出疆19.74万吨,环比减少8.61万吨。本年度以来(2015年9月至2016年1月),疆棉共发运出疆198万吨,其中铁路出疆78万吨,公路出疆120万吨。

2015年度棉纤维长度质量整体较差,但是后期质量有改善,根据公检结果,2016年度截止2月下旬,29mm及以上长度的纤维占比略低于去年同期的;棉纤维马克隆值差于去年同期,特别A级纤维占比大幅下降,仅占7.79%,去年A级纤维占比达35.01%;强力方面,今年棉纤维的强力略好于去年。

2月份节后刚开市,棉花企业报价以试探为主,棉纺织厂和经营商询价、还盘的也寥寥无几,因此尚未形成较有说服力的市场价格,但价格较春节前普遍下调,其中低等级皮棉调整幅度略大。新疆的棉花企业以接近加工成本的价格销售皮棉,北疆地方棉企3128B级机采棉的毛重报价跌至12000-12200元/吨,内地地产棉价格3128级毛重价格跌破12000元/吨。预计进入3月份后,棉花现货价格以下跌趋势为主。

四、2016年配额陆续发放,后期棉花进口量将逐渐增加

在12月份中国进口棉花量超预期大增之后,1月份中国棉花进口量大幅减少,进口量仅9.6万吨,相比12月份减少9.2万吨,减幅95.8%;同比减少6.5万吨,减幅40.3%。2015/16年度以来(2015.9-2016.1)中国累计进口棉花46.2万吨,同比减少36%。中国棉花价格走低,内外棉价差缩小以及中国需求不佳是导致棉花进口量减少的主要因素。

1月下旬2016年1%关税内棉花进口配额全面下发,另外春节期间ICE期货主力合约跌破60美分/磅(主力合约创一年来新低57.85美分/磅),许多用基差做贸易的商家开始纷纷下单。2月中旬中国棉纺织厂、贸易商询价明显增多,港口现货和即期装运的2015/16年度乌兹别克棉、西非棉、巴西棉受到的关注。市场上春节期间一些棉花经营企业1%关税内配额的转让价格约1500-1600元/吨,节后略有下滑,但仍稳定在1400-1500元/吨。目前青岛、张家港、上海港EMOTSM1-5/32〞、EMOTM1-1/8〞的人民币净重结算价格11800-11900元/吨、11300-11400元/吨(1%关税下港口提货价,买方自带配额),对纺高支纱且分配到关税内配额的纺企而言有比较强的吸引力。

之前预计随着2月份配额的逐步到位以及美棉在3、4月份集中到港等,3月之后中国棉花进口量将逐步增加,但是近日ICE期棉价格大幅走低,客户买涨不买跌情绪会慢慢滋生,因此后期棉花进口量多少还得看ICE如何走势,假如ICE期棉价格在低位稳定下来,触发基差买家的采购意愿,进口量将会增加,假如ICE期棉价格还是缓慢下跌中,进口量预计将维持。

五、1月纺织品服装出口遇寒,人民币贬值利好难维持

外需疲软、中国竞争优势弱化等原因导致我国1月份我国出口同比减少11.2%,跌幅超过预期,为去年三月以来最低,对美国、日本、东盟主要贸易伙伴等普遍大降,外需极度疲软,外贸前景堪忧,经济增长压力大。人民币疲弱虽然有助于出口,但弱势人民币对出口的影响将逐渐减退。

相对而言,1月份我国纺织服装出口情况还算可以,跌幅仅5.5%。据海关数据1月份我国纺织品服装出口241.31亿美元,环比减少10.46%,同比减少5.52%。其中纺织纱线及织物制品出口94.5亿美元,环比减少3.67%,同比减少2.75%;服装出口146.8亿美元,环比减少14.35%,同比减少7.23%。数据也显示,2016年1月,我国出口棉布7.73亿米,同比增长18.54%,这一数据对国内棉花消费是利好,也为棉纺织行业带来些许欣慰。

据路透社报道,2月4日跨太平洋伙伴关系协定(TPP)的12个成员国周四在新西兰签署了该协议,但该协议仍需数年的艰苦谈判才能真正生效。TPP协定的签署对我国纺织服装行业来说是一个不小的压力。我国本来在纺织原料上、用工用电成本上以及国际协议贸易中的就处于劣势地位,假如TPP协议再生效,那中国的纺织服装则难现往日的生机了。

目前全球经济形势不佳,外需非常差,预期我国纺织品服装的出口短期内也难有实质性的好转。人民币的贬值带来的利好难以长时间维持,东南亚国家的硬性优势仍将成为影响后期我国纺织品服装出口的主要因素。

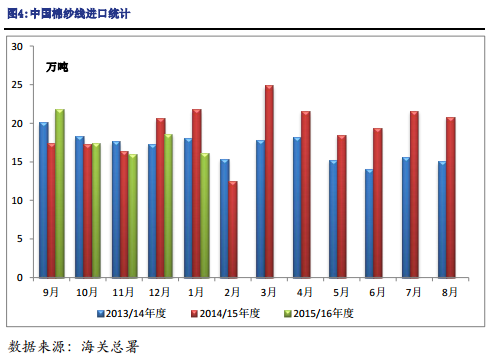

六、棉纱进口量继续减少,后期进口纱竞争力下降

春节期间,中国的进口棉纱订单暂停,春节后市场价格较乱,主流价格基本与年前持平,但是部分贸易商上调报价100-200元,甚至有进口棉纱的报价要高于同类国产棉纱,因此进口棉纱成交量较低。印度棉纱由于原料棉花价格较坚挺,另外此时正是印度国内纱线销售旺季,再加上泰米尔纳德邦织布厂大罢工带动部分气流纺纱厂停工,使得印度国内纱线价格走高,进口纱报价也很坚挺。而巴基斯坦由于大量进口美棉、印度棉等,因此棉纱价格也有上涨之势。

国内棉纱价格下跌,而进口棉纱价格上涨,甚至有部分进口棉纱报价高于国产纱,中长期来看,受棉花抛储预期和新疆纱崛起影响,以价格为优势的进口棉纱竞争力将逐步下降,进口纱量预计将逐步减少。对消化国内巨量库存棉花来说是一大利好。

据海关统计,2016年1月,我国棉纱进口约16.15万吨,同比减少25.87%,环比减少13.3%。2015/16年度(2015.9-2016.01)累计进口棉纱线89.94万吨,同比减少3.8%。

2015全年中国进口棉纱量达234.5万吨,但是2016年由于汇率原因、国内棉纱价格较低、国储棉抛储后国内棉花价格可能更低、而印巴等国棉花价格相对坚挺等原因,进口棉纱价格预计将相对坚挺,进口棉纱量预计将大幅减少。

七、粘短价格上涨,涤纶短纤对棉花替代作用强

2月粘胶短纤扭转之前跌势,价格上涨,一方面由于原料之一的针叶溶解浆节前在850美元/吨订单签单情况火爆,节后部分较高意向报价在880美元/吨,变相封盘惜售,另外一方面节后市场陆续开工,实际成交商谈情况恢复较快,下游多以一定备货需求,行业库存维持偏低运行,局部发货出现紧张。中端报价上调至13100-13300元/吨,较上月同期上涨7%-8%。近期涤纶短纤价格随着原油价格回调也有所上调,2月份以来价格上调了200元/吨左右,目前涤纶短纤价格在6350元/吨左右。目前虽有回调,但是涤纶短纤与棉花的价差仍然很大,涤纶短纤价格仅是棉花价格的一半,因此对棉纤维的替代作用很大。短期内涤纶纤维对棉纤维的替代作用很难改善,棉纤维在纤维市场中所占份额难言好转。

八、全球主要产棉国棉花概况

1、2015年度全球棉花消费减少

根据美国农业部的2月份全球产需预测,2015/16年度全球棉花消费将减少,库存将增加,而美棉出口也将减少。

全球方面,2015/16年度:印度棉产量下调4.3万吨至605.3万吨,巴西棉产量上调4.4万吨至145.9万吨,全球棉产量下调3.7万吨至2207.4万吨。中国用棉量下调10.9万吨至696.7万吨,印度用棉量下调10.9万吨至533.4万吨,全球用棉量下调29.1万吨至2386.3万吨。中国进口棉量下调10.8万吨至108.9万吨。美国出口棉量下调10.9至206.8万吨。巴西棉花库存上调11.9万吨至150.9万吨,美国棉花库存上调10.9万吨至78.4万吨,印度库存上调6.6万吨至261万吨,全球库存上调26.6万吨至2266.1万吨。本次报告大幅下调棉花全球消费,大幅上调的全球棉花库存,对国际市场的影响为偏空。

2、美棉签约进度加快,新年度种植面积预计增加

据统计,截至目前美棉检验量达到美国农业部预期产量的99%。已经检验的棉花55.4%达到ICE期棉交割要求,去年同期为68.2%。东南棉区、西部棉区和西南棉区少量轧花厂尚在加工收尾阶段。得州格兰德河流域新花种植正在进行中。西部SJV地区气候干燥,2月份通常是加州最潮湿的季节,但目前天气偏干,气温高于正常情况。

由于春节美棉价格大跌,近期美棉签约量较大,但是中国签约美棉量依然很少,美棉主要出口市场为土耳其、越南以及其他东南亚国家和美洲国际。据USDA统计,截止2月11日一周,美国累计签约2015/16年度陆地棉143.71万吨,同比减少32.5%,装运73.18万吨,已签约量占年度出口量比例的72%。其中土耳其、越南、墨西哥和中国市场累计签约美国陆地棉量分别为26.38万吨、25.26万吨、22.25万吨和7.06万吨。

根据NCC(美国国家棉花总会)最新调查统计,2016/17年度美棉种植意向面积为910.9万英亩(5529.2万亩),同比增加6.2%。其中陆地棉增长5.7%,皮马棉增31.2%。近期美国东南棉区持续降雨使多数地区土壤很湿,有利于棉花的春播。

总体来看,美棉签约量近期虽有增加,但是仍然大幅落后与往年同期,后期由于ICE期棉价格大跌后,签约量可能会增加。新年度美国植棉面积增加基本符合市场预期。

3、出口需求较好,印度棉价格坚挺

由于近期巴基斯坦、孟加拉国和越南等东南亚国家棉花需求大增,印度印度国内棉花价格得以支撑,减轻了印政府收购的压力,本年度截至目前CCI已MSP(最低收购价)收购棉花累计80万包(14万吨),CCI(印度国有棉花公司)主席兼总经理BKMishra表示,因巴基斯坦对印度棉需求强劲,印度棉价坚挺,后续不再需要CCI介入收购棉花。

近期印度S-6轧花厂提货价报33300卢比/坎地,折62.00美分/磅,旁遮普J-34轧花厂提货价报3545卢比/莫恩德,折62.90美分/磅。

2月2日,印度棉花咨询委员会召开常规会议。会上指出,2015/16年度印度棉花产量预期3520万包(598.4万吨,高于市场普遍预期),期初库存520万包(88.4万吨),进口量110万包(18.7万吨),总供应量累计4150万包(246.5万吨)。预期棉花消费量3100万包(527万吨),出口量700万包(119万吨),期末库存350万包(59.5万吨)。

据统计,2015年11月印度共出口棉花22.1万吨,巴基斯坦进口占54%,达到12.14万吨,占其余主要由孟加拉和中国等地进口,其中中国签约进口3.39万吨,孟加拉4.5万吨。2015年8-11月份印度累计出口棉花40.25万吨,相比2014年同期的19.49万吨增加106.5%;其中孟加拉采购14.71万吨,巴基斯坦13.46万吨,中国6.4万吨。

4、澳大利亚种植面积扩大,2015/16年度产量增加

据澳大利亚农业资源经济局季度报告,2015/16年度澳棉产量预计增加至54.6万吨,其中新南威尔士棉区产量33.7万吨,较上一年度增加3%,昆士兰棉区产量预计为20.9万吨,增10%;全国产量较2014/15年度增加6%。

据称,本年度棉花丰产的原因主要是种植面积增加,2015/16年度,澳大利亚植棉面积总共27.0万公顷,较2014/15年度增加37%,其中新南威尔士种植面积16.3万公顷,昆士兰种植面积10.7万公顷。去年11月,澳大利亚降雨增加,灌溉区植棉面积增加7%,至21万公顷。旱地种植面积约6万公顷,但由于旱地种植面积的增加,平均亩产预计下降23%(旱地单产仅为灌溉区域单产的70%)。

九、总结及操作建议

受世界经济低迷影响,猴年中国经济面临很大挑战和新的不确定因素。政府的政策将对市场起到很大影响。而中国3月份两会即将召开,“供给侧改革、去产能、去库存、去杠杆、降成本、补短板”将成为热点之一,届时行业上游棉花将面临去库存,下游纺织企业将面临去产能,2016年将是中国纺织行业面临挑战和机遇的一年。

从国际棉花基本面讲,USDA在经过几次下调全球棉花产量之后开始下调全球棉花消费,美棉出口形势依然不佳,印度棉花价格坚挺,出口形势乐观,印度政府收储压力大减,甚至有传言CCI将暂停收储。印度棉花价格的坚挺也导致了印度和巴基斯坦棉纱的价格居高不下,而中国进口棉纱量也将大量减少,缺少中国这一棉纱大买家间接地抑制了全球(除中国以外)棉花的消费量。因此,在国际棉花消费量减少和美棉签约情况不佳的影响下,预计ICE期棉将呈现震荡偏空的走势。

国内市场,市场传言4月份抛储,抛储基准价是以国外的价格指数(CotlookA指数)与国内的价格指数平均来折算出中间价,国内外棉花价格联动性增加。一方面,现货市场有巨大的库存,再加上储备棉低价轮出,届时现货价格将走上循环下跌的趋势。另一方面,随着内外棉联动性增加,ICE期棉的价格走势也将影响储备棉轮出价格。目前期棉持仓持续增加也说明在目前的价位上,市场多空分歧较大,因此后期棉花的波动性将增加。对于后期棉花行情的看法,在大环境去库存、去产能的趋势下,以及国内现货压力较大、美棉销售情形难以好转的情况下,我们仍然持震荡偏空的看法。现货资源仍多 储备棉轮出预期压制棉价

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657