锦桥纺织网—资讯频道> 棉花信息> 棉花评述>正文

本周,国内棉花期现货价格涨幅放大,国际棉价维持盘整格局;国内棉纱价格、涤短价格续涨。

一、新棉销售基本结束 期现货价格涨幅放大

据国家棉花市场监测系统监测,截至2016年7月1日,新棉采摘已经结束;籽棉交售进度为98.5%,同比增加0.8个百分点;加工进度为99.2%,同比增加1.6个百分点;新棉销售率(占已交售的比重)98.3%,同比增加17.6个百分点,较过去四年里的正常年份增加6.9个百分点,其中新疆的销售率为98.8%。按照国内棉花预计产量521.6万吨(国家棉花市场监测系统2015年11月份预测)测算,截至7月1日,全国累计加工皮棉507.6万吨,同比减少122.8万吨,较过去四年里的正常年份减少206.0万吨,其中新疆加工皮棉364.5万吨;累计销售皮棉503.4万吨,同比减少17.4万吨,较过去四年里的正常年份减少160.5万吨,其中新疆销售皮棉361.4万吨。

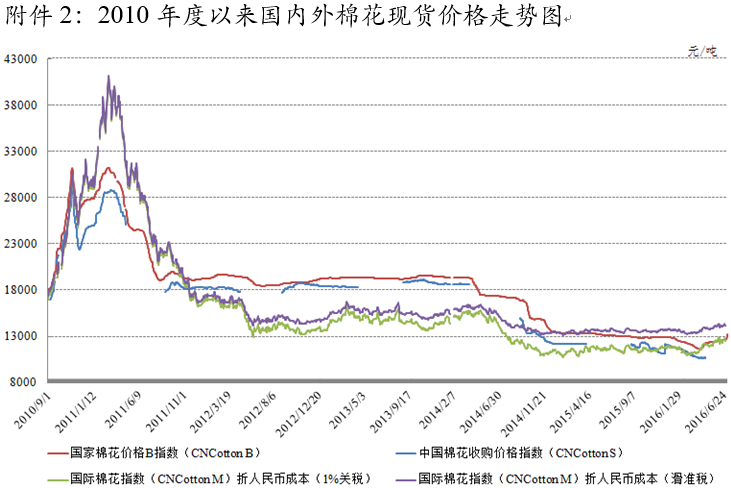

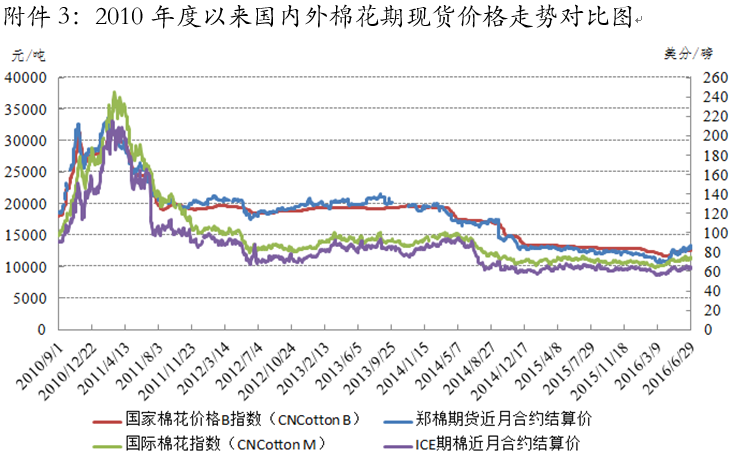

本周,棉花现货价格、期货价格涨幅放大。7月1日,内地标准级皮棉销售均价13201元/吨,较上周上涨542元/吨,涨幅4.28%,同比上涨139元/吨,涨幅1.1%;新疆标准级皮棉销售均价12260元/吨,与上周持平,同比下跌774元/吨,跌幅5.9%。郑州棉花期货7月合约结算价14135元/吨,较上周上涨830元/吨,涨幅6.24%,同比上涨1540元/吨,涨幅12.2%。全国棉花交易市场电子撮合交易7月合同均价14022元/吨,较上周上涨977元/吨,涨幅7.49%,同比上涨1565元/吨,涨幅12.6%。

二、国内棉纱价格、涤短价格续涨

本周,国内棉纱价格,涤短价格续涨。纺企成本随着原料价格的上涨逐渐增加,利润空间被压缩。7月1日,32支纯棉普梳纱报价19880元/吨,较上周上涨110元/吨,涨幅0.56%;涤纶短纤报价6670元/吨,较上周上涨60元/吨,涨幅0.91%。

三、国际棉价维持盘整格局

本周,国际棉价维持盘整格局。6月30日,USDA实播面积报告显示,2016年美棉种植面积同比增长17%,超过市场预期。ICE期货在报告公布之后立即跳水,吐出前几天的大部分涨幅。7月1日,纽约棉花期货10月合约结算价65.1美分/磅,较上周上涨0.6美分/磅,涨幅0.93%。代表进口棉中国主港到岸均价的国际棉花指数(M)按1%关税计算,折人民币进口成本12532元/吨,较上周上涨16元/吨,涨幅0.12%,低于国内市场669元/吨,价差较上周扩大526元/吨;按滑准税计算,折人民币进口成本14141元/吨,较上周上涨18元/吨,涨幅0.12%,高于国内市场940元/吨,价差较上周收窄524元/吨。

四、分析展望

国内棉价或将出现大幅波动。宏观方面,据国家统计局数据显示,6月份中国制造业采购经理指数(PMI)为50.0%,比上月微降0.1个百分点,位于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、供应商配送时间指数高于临界点,从业人员指数和原材料库存指数低于临界点。生产指数为52.5%,比上月上升0.2个百分点,高于临界点,表明制造业生产保持平稳增长。新订单指数为50.5%,虽比上月回落0.2个百分点,但连续四个月稳定在临界点上方,表明制造业市场需求延续扩张走势,增速小幅放缓。从业人员指数为47.9%,比上月下降0.3个百分点,仍位于收缩区间,表明制造业企业用工量持续减少。原材料库存指数为47.0%,比上月下降0.6个百分点,位于临界点以下,表明制造业主要原材料库存量降幅有所加大。

基本面方面,6月27日-7月1日,中国储备棉管理总公司计划出库销售储备棉10.7万吨,全部为国产棉;实际成交10.699万吨,成交率99.97%,全部为国产棉。截至2016年7月1日,2015/2016年度储备棉累计出库成交106.03万吨,其中国产棉成交76.42万吨,进口棉成交29.61万吨。目前,纺企原料成本随着储备棉竞拍价格的上涨逐渐增加,利润空间被压缩。不过,以目前江浙市场上C32S中配纱20500-20800元/吨的销售价格来看,用储备棉纺C32S纱的利润仍在500-1000元/吨。同时,由于印度国内棉价上涨,印度、巴基斯坦等的棉纱报价也随之上涨,涨幅超过0.20美分/磅。另据一些外贸公司反馈,6月份棉纱、坯布订单已全面走下坡路,从东南亚等国回流的低支纱、低支坯布订单也逐渐进入收尾阶段,减产、停产的意愿较强。

技术面方面,郑棉主力合约(CF1601)上周连续大幅上涨,持仓量有所增加,预计短期内仍可能出现大幅波动。

综上,一方面,棉花价格的上涨已导致棉纱利润空间受到挤压,而且坯布订单的减少有可能使棉纱生产受到限制;另一方面,国内棉花供应仍处于阶段性紧张状态。市场中多空因素交织在一起,预计短期内国内棉花价格将延续大幅波动状态。

国际棉价将维持盘整。宏观方面,金融数据公司(Markit)公布的一份行业报告显示,美国6月制造业采购经理人指数(PMI)终值为51.3,高于上月,且就业分项指数创今年1月以来最高记录。Markit首席经济学家威廉姆斯点评称,PMI数据表明美国制造业持续疲软,暗示美国经济表现后仍不理想。

基本面方面,美国农业部报告显示,6月17-23日,2015/16年度美国陆地棉出口净签约量为1.33万吨,较前周下降66%,较前四周平均值减少50%。2015/16年度陆地棉装运量为5.21万吨,较前周增长39%,较前四周平均值增长23%。本周,美国国内七大市场M级现货平均价格67.49美分/磅,较前周上涨0.98美分/磅。

技术面方面,上周纽约期货主力合约(12月合约)大幅振荡,未出现方向性变化。预计短期内走势或受郑棉期货价格影响,波动幅度有可能增大。

综上,预计国际棉价短期仍以盘整为主。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657