锦桥纺织网—资讯频道> 棉花信息> 棉花评述>正文

本周,国内新棉购销价格大涨后小幅回落,郑棉期货下跌,棉纱价格涨幅扩大,ICE棉花期货上涨。

一、国内新棉价格大涨后小幅回落

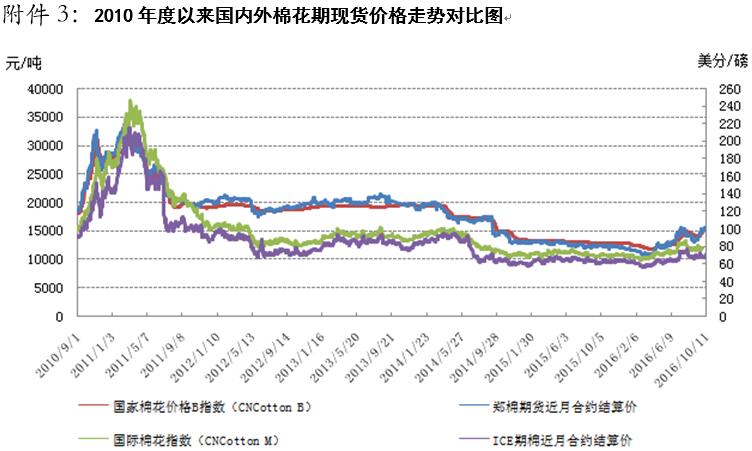

本周,新棉收购价格大幅上涨后略有回落,皮棉价格先扬后抑,期货价格略跌。10月14日,内地标准级皮棉销售均价15367元/吨,较上周上涨523元/吨,涨幅3.52%,同比上涨2515元/吨,涨幅19.6%。全国棉花交易市场电子撮合交易10月合同均价14360元/吨,较上周下跌250元/吨,跌幅1.71%,同比上涨2313元/吨,涨幅19.2%。郑州棉花期货11月合约结算价15000元/吨,较上周下跌15元/吨,跌幅0.1%,同比上涨2735元/吨,涨幅22.3%。国内3级籽棉收购均价3.76元/斤(折皮棉15082元/吨),较上周上涨0.17元/斤(折皮棉上涨921元/吨),涨幅4.74%。同比上涨0.87元/斤(折皮棉2831元/吨),涨幅30.1%。其中,内地籽棉收购均价3.68元/斤(折皮棉14562元/吨,较上周上涨0.18元/斤(折皮棉上涨963元/吨),涨幅5.14%,同比上涨0.46元/斤(折皮棉2321元/吨),涨幅21.05%;新疆籽棉收购均价3.8元/斤(折皮棉15298元/吨),较上周上涨0.18元/斤(折皮棉上涨929元/吨),涨幅4.97%,同比上涨0.99元/斤(折皮棉上涨3689元/吨),涨幅35.23%。

二、国内棉纱价格涨幅扩大

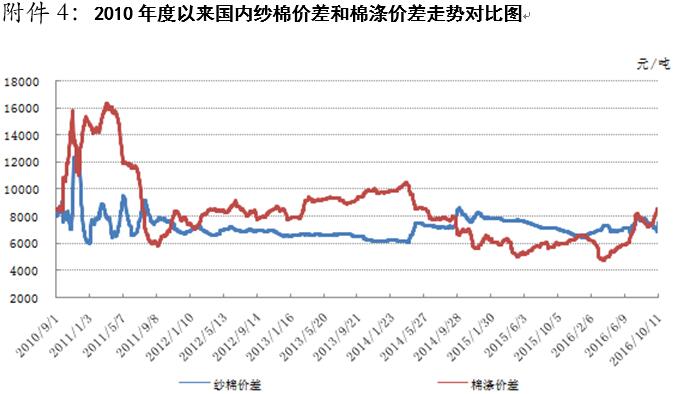

本周,国内棉纱价格大涨。10月14日,32支纯棉普梳纱报价23030元/吨,较上周上涨1070元/吨,涨幅4.87%;涤纶短纤报价6970元/吨,较上周上涨180元/吨,涨幅2.65%。

三、国际棉花价格有所上涨

本周,国际棉价上涨。10月14日,纽约棉花期货12月合约结算价70.57美分/磅,较上周上涨2.49美分/磅,涨幅3.66%。代表进口棉中国主港到岸均价的国际棉花指数(M)按1%关税计算,折人民币进口成本13666元/吨,较上周上涨334元/吨,涨幅2.51%,低于国内市场1701元/吨,价差较上周扩大189元/吨。

四、分析展望

国内棉价短期内面临调整压力,市场风险加大。宏观方面,据国家统计局最新数据显示,9月份,全国工业生产者出厂价格同比上涨0.1%,结束了同比连续54个月下降的态势,自2012年3月以来首次由负转正。全国居民消费价格总水平同比上涨1.9%,涨幅比8月扩大0.6个百分点。中国制造业采购经理指数(PMI)为50.4%,与上月持平,继续高于临界点。另外,据中国海关总署最新统计数据显示,2016年9月,我国纺织品服装出口额为227.64亿美元,同比下降15.41%。1-9月,我国纺织品服装累计出口额为1986.54亿美元,同比下降5.96%。

基本面方面,“十一”期间籽棉价格上涨过快,远远超出棉企承受能力。目前,北疆地区手摘棉收购价格在7.5元/公斤左右,部分地区价格下跌至7-7.3元/公斤,但皮棉现货价格仍然相对坚挺。南疆阿克苏、巴楚等地区监管库手摘棉“3128、3129级”毛重提货价15500-15800元/吨;北疆奎屯、石河子等地区“2128、2129级”站台毛重提货报价15800-16000元/吨。新棉价格较高,兵团销售定价在即,市场仍处于观望状态,实际成交较少。

据国家棉花市场监测系统了解,近日,长江流域主要棉区天气晴好,棉花采摘进度加快,籽棉衣分率有所提高,部分棉区棉花吐絮推迟;新疆北部地区出现雨雪降温大风天气,对棉花采摘收购造成影响,疆内其他地区晴间多云,宜于棉花采摘收购。截至10月14日,全国新棉采摘进度为48.4%,同比下降2.8个百分点,其中新疆采摘进度为48.2%;全国交售率为63.5%,同比下降2.6个百分点,其中新疆交售进度为73.9%。

技术方面,本周郑棉主力合约(CF1701)跳空高开后回落,跌破15000元/吨后回调,寻找60日均线支撑力,预计短期内仍将高位振荡,但同时面临上方阻力。

综上,预计短期内棉价面临调整压力,市场风险较大。未来籽棉收购价格以及兵团新年度销售价格或引导市场走势。

国际棉价短期内或维持振荡走势。宏观方面,10月14日,美国商务部公布的数据显示,美国9月零售销售环比增长0.6%,符合预期,创3个月来新高。同时,美国9月PPI同比增长0.7%,高于预期的0.6%,创下自2014年12月以来的最大增幅。同日,密歇根大学发布报告显示,密歇根大学10月美国消费者信心指数初值为87.9,低于预期和9月终值,降至2015年9月来最低。

基本面方面,美国农业部报告显示,2016年9月30日-10月6日,2016/17年度美棉出口净签约量为5.15万吨,较前周增长43%,较前四周平均值增长55%,2016/17年度陆地棉装运量为3.45万吨,较前周减少28%,较前四周平均值减少6%。本周,美国国内七大市场M级现货平均价格71.39美分/磅,较前周下跌0.01美分/磅。

据了解,近期印度棉花价格从之前的高位小幅回落。但印度国内棉纱价格依然保持坚挺,没有下调迹象。印度S-6棉花价格相比三个月前下跌4%,但仍高于去年同期水平30%。另外,巴基斯坦政府出台政策刺激纺织品出口,棉花价格下跌刺激纺织企业采购需求。当周巴基斯坦棉纱价格相对运行平稳。

技术面方面,本周ICE棉花期货主力合约(12月合约)强势走高,突破70美元/磅整数压力位,短期受60日均线支撑,预计短期内振荡运行概率较大。

综上,预计短期内国际棉价将维持振荡走势,ICE主力合约振荡区间在66-72美分/磅。

客服专线:0532-6688 6655

客服专线:0532-6688 6655

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657

不良信息举报专线:18561373117

投诉建议:18954212638

传真:0532-66886657