三季度我国产业用纺织品行业经济运行特征解析

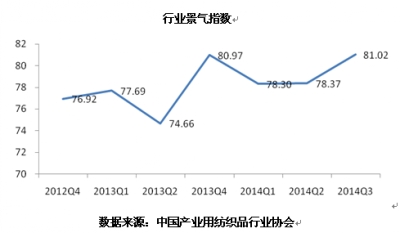

与传统纺织业不同,我国产业用纺织品行业更多的与国家的道路、水利等基础设施建设、城镇化、环境保护和新能源等密切相关,在我国仍然处于快速发展的成长期。前三季度行业主要经济指标的增速尽管与去年同期相比有所降低,但是仍处在快速增长的区间。 根据协会对110家会员企业的问卷调研,三季度行业的景气指数为81,比上半年有所增加,与2013年全年基本持平,表明企业家对经营状况总体比较满意。

当期表现 非织造布产量增速触今年新低 中小企业受竞争挤压增速下滑 根据协会调研,三季度行业的生产指数为75,比一季度和上半年都有所增加,表面上行业的生产随着季节的推移逐步回归正常,但是与去年同期相比有所下降。 根据国家统计局的数据,前三季度规上企业非织造布的产量为263万吨,增速为5.2%,是今年一季度以来的新低。从出口看,前三季度非织造布的出口量为48万吨,增长18%;从效益看,规模以上非织造布企业的主营业务收入和利润总额分别增长14.27%和15.93%,利润总额增速比整个产业用纺织品行业低了近10个百分点,但亏损企业的亏损额却大幅提高了近47%;从投资看,近年来非织造布的投资一直在高速增长。这些均表明非织造布市场前景非常好,但随着优势企业不断扩大产能,对大量设备落后、产品单一的中小企业形成很大压力,造成一定时期内产量增速下滑。

原料价下跌引发销售价处收缩区间 应收账款指数高达70.18亟须注意 根据协会调研,三季度行业的市场需求指数为62.84,与上半年基本持平,表明市场情况没有发生大的变化,依然保持了一定增长,但是产品销售价格还是处于收缩区间,这一方面是由于行业竞争激烈,另一方面也是原材料价格下降的原因所致。一年来,库存一直处于下降状态,这与行业主要采取按订单生产的模式关系较大,但是应收账款的走势与库存相反,其指数达到70.18,处于近期的最高水平,需要引起企业注意。总体看,收入指数和利润指数分别为72.48和62.04,均处于较高的增长区间内。 根据国家统计局数据,行业内1789家规上企业的主营业务收入和利润总额分别为1955.8亿元和105.5亿元,同比增长13.15%和25.62%,利润继续高速增长;行业的利润率为5.39%,比去年同期增加了0.54个百分点,而亏损企业的亏损额则下降了61.11%,行业整体的经济效益继续向好。

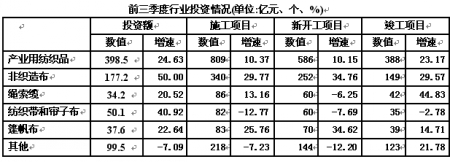

纺织带和帘子布利润总额接近翻番 11家上市公司营业利润同比增9.06% 分行业看,非织造布和绳、索、缆的利润率比较高,主营业务收入和利润总额也保持了快速增长,但是亏损企业的亏损额增长过快,表明行业内的调整加剧。纺织带和帘子布的效益与去年相比继续好转,利润率增加了2.19个百分点达到5.06%,利润总额接近翻番。篷帆布行业则保持中速增长,主营业务收入和利润总额的增速分别为7.75%、9.4%,利润率为4.7%,在产业用纺织品处于较低的水平。 根据11家产业用纺织品上市企业的报告,前三季度这些企业共实现主营业务收入118.9亿元,同比增长8.73%,华峰超纤、江苏旷达、天津膜天膜、中材科技4家公司主营业务收入涨幅高于20%,三家企业的主营业务收入则不同幅度的下滑。11家上市公司营业利润为12.6亿元,同比增长9.06%,其中9家企业的营业利润均有不同幅度的增长。 在建和新开工项目增速下滑较大 非织造布投资维持高速增长状态 前三季度,行业完成投资398.5亿元,同比增长24.63%,竣工项目388个,增长23.17%,在建项目和新开工项目的数量增速分别为10.37%和10.15%,两项增速不仅与上半年相比下滑较大,也低于去年的同期水平,将可能带动一段时间内投资额增速放缓。新投资项目的陆续达产,会推动行业生产保持较高速度增长。 分行业看,非织造布行业依然非常活跃,投资额占全行业的44%,投资额、新开工项目、施工项目和竣工项目分别增长50%、34.76%、29.77%和29.57%,处于持续的高速增长状态。 绳索缆、纺织带和帘子布的投资额保持了较高增速,但是新开工项目数都出现了7%左右的降低;我国帘子布的产能非常大,前三季度帘子布的产量降低了10.53%,所以帘子布新开工项目的降低是行业的理性反映。

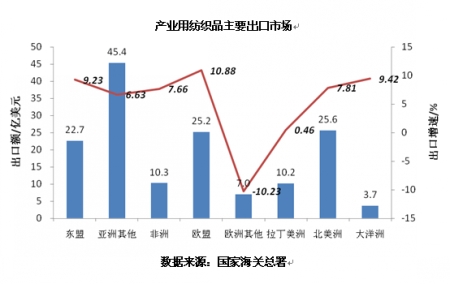

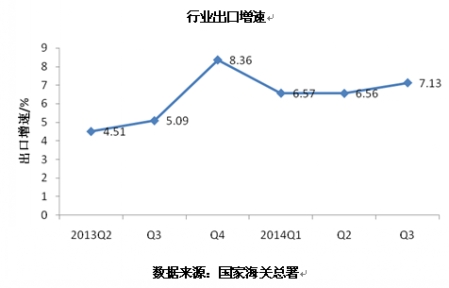

前三季度行业出口同比增7.13% 卫生产品生产优势强增长空间大 在国内市场面临一些困难的同时,企业经济开拓国际市场,加之欧美发达经济体有所复苏,前三季度行业的出口有所回升。根据国家海关总署数据,前三季度行业出口达154.2亿美元,同比增长7.13%,增速比上半年有所增加,与去年同期相比则增加了2个百分点,出口形势有所好转。 产业用塑料涂层织物、医疗卫生用纺织品、非织造布、篷帆类制品和包装袋是我国出口的主要产业用纺织品,占总额的72.8%。 产业用塑料涂层织物是最大宗的出口产品,出口额小幅下降,但比上半年的降幅大幅收窄。非织造布和医疗卫生用纺织品的出口保持了高速增长,数量是带动非织造布出口增长的因素,出口价格则小幅下跌。医疗卫生用纺织品中三个子类产品均保持了量价齐增,卫生巾、纸尿裤的出口形势非常好,出口额增长了34.4%,单价增长了10.91%;而一次性非织造布制防护服和药棉、纱布、绷带等传统产品的出口则保持中低速增长,价格贡献率不高。我国在卫生产品的生产方面具有很强的优势,质量与国外公司的差距不大,通过积极开拓发展中国家消费市场,未来还将有很大的增长空间。过滤用纺织品的出口量虽然只有8千万美元,但是增速达到20%,未来的空间非常大。

我国十大出口市场仅香港不振 非洲出口增速超行业平均水平 美国、日本、印度、越南和韩国等10个国家或地区是我国产业用纺织品的主要出口目的地,其出口额占总量的近50%,出口市场比较分散。除对香港地区的出口大幅下降21.39%外,对其余主要市场的出口均有不同幅度的增长。 从大洲看,东盟、欧盟、北美和大洋洲等地区的出口增速比较高,特别是北美洲和欧盟市场反弹较大,对行业出口支撑明显,对非洲的出口增速也超过了行业平均水平。但是,对欧洲非欧盟地区的出口下降了10.23%,对拉丁美洲的出口也基本处于停滞。 前三季度,我国进口产业用纺织品32亿美元,同比增长10.21%,高于同期出口增速。产业用塑料涂层织物、非织造布、医疗卫生用纺织品、产业用玻纤制品、过滤用纺织品和造纸用纺织品是主要的进口产品,占进口额的84.3%。我国台湾地区、日本、韩国、美国、德国是我国产业用纺织品主要的进口地,占全部进口额的77.6%。

趋势对策 高构化调整提升内外市场竞争力 预计全年行业保持10%以上增速 中国经济运行由过去的高速增长进入新常态,经济放缓会给行业的发展带来一定不利影响,但是产业用纺织品作为纺织产业结构调整的重要方向,作为纺织行业的新增长点将会迎来更好的发展机遇。行业将继续向以技术、人才、品牌和可持续发展为特征的高构化调整,将会极大增强行业在国内外市场的竞争能力。 2014年全年产业用纺织品行业的内需市场将会较快增长,外需市场有所复苏,科技进步对行业发展推动明显,行业仍处于稳中有进的平稳较快发展阶段。预计全年行业的工业总产值、销售收入、利润总额及主要产品产量将会保持10%以上的增长速度,经济效益良好。

转载本网专稿请注明:"本文转自锦桥纺织网"。 更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网

|

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn