【行业运行】印染:投资增速提高 利润大幅增长

2013年全球经济环境依然充满复杂性和不确定性,但世界主要经济体已有复苏迹象。印染行业在经受2012年国内外经济形势低迷的影响后,2013上半年印染布产量增速持续负增长,但经济效益明显好转,利润、投资、出口等主要经济指标增速较2012年有较大提升。 经济运行总体情况 生产情况 今年1~6月,规模以上印染企业印染布产量275.82亿米,同比减少5.40%,增速较2012年同期回落10.06个百分点,较2012全年回落3.34个百分点。1~6月,浙江、福建、江苏、广东、山东等东部沿海五省产量258.85亿米,占全国总产量的93.85%。中部地区的安徽省和湖北省印染布产量大幅下降,分别同比减少69.48%和38.06%。

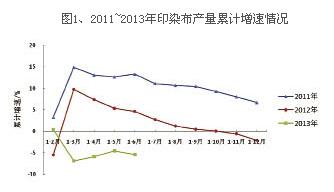

分析图1,产量增长情况,2011~2012年,全国印染布产量增长趋势基本相同,但2012全年印染布产量累计增速低于2011全年。今年印染布的产量增长情况未见好转,1~3月份印染布产量增速是近三年的最低值,3月份开始产量增速持续负增长,且明显低于前两年。 各主要生产省份中,2011~2013上半年浙江省和江苏省印染布产量增长较平稳;今年1~3月份,福建省和广东省首次出现了较大幅度的负增长,1~5月份产量增速有所回升,1~6月份福建省产量增速又开始下滑;今年上半年,山东省产量增速起伏比较大,1~2月份占全国比重10.56%,1~6月份占全国比重6.52%。

经济效益情况

利润大幅增长。今年1~5月,规模以上1903家印染企业主营业务收入1404.92亿元,同比上升6.2个百分点;实现利润总额56.15亿元,同比增加24.72%;出口交货值235.95亿元,同比增加3.39%。 今年1~5月,规模以上印染企业主营业务收入和出口交货值增长较平稳,主营业务收入增速高于2012全年;利润总额累计增速明显高于前两年。 亏损面收窄、亏损额下降。今年1~5月,规模以上印染企业1903家,同比减少11家;亏损企业户数383家,同比减少55家,亏损面20.13%;亏损企业亏损总额5.72亿元,同比降低30.70%。今年上半年,规模以上印染企业亏损面低于2012年同期,且呈收窄趋势。

固定资产投资情况

今年1~6月,规模以上印染企业实际完成投资131.86亿元,同比增加36.45%,高于纺织工业投资增幅21.44个百分点;施工项目数412个,同比增加24.85%;新开工项目数279个,同比增加31.60%;竣工项目数94个,同比增加16.05%。

运行质量情况

今年1~5月,尽管面临人工成本上涨、节能减排压力等不利因素,规模以上印染企业三费比例占到5.6%,同比减少0.13个百分点,行业管理水平继续提高,其中,棉印染企业为5.5%,低于化纤织物印染企业3.24个百分点,表明棉印染企业管理水平好于化纤织物印染企业。成本费用利润率4.2%,同比增加0.46个百分点;销售利润率4%,同比增加0.42个百分点;产成品周转率10.33次/年,同比增加0.86次/年;应收账款周转率4.49次/年,同比增加4.02%;总资产周转率0.57次/年,同比增加6.72%,其中,化纤织物印染企业同比增加10.99%,高于棉印染企业4.5个百分点。

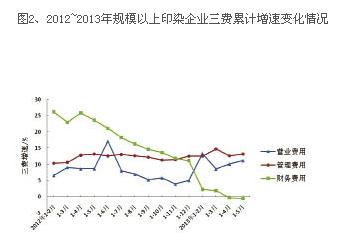

2011~2013年,财务费用增速一直保持下降趋势,管理费用增速基本持平。今年1~5月份规模以上印染企业财务费用同比减少0.57%,达到近三年最低点,增速较2012年同期下降24.23个百分点;管理费用同比增长13.24%,与去年同期增速持平;营业费用同比增长11.17%,增速较去年同期下降2.52个百分点,三费增速的下降表明印染企业管理水平不断提高。

进出口贸易情况

今年1~5月,印染八大类产品进出口总额95.92亿美元,同比增加10.22%,增速较去年同期上升7.31个百分点;贸易顺差73.24亿美元,同比增加16.48%,增幅较去年同期上升9.30个百分点。

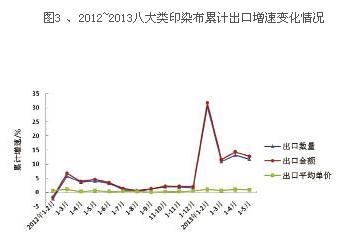

今年1~5月,印染八大类产品出口数量72.28亿米,同比增加11.77%,增速较去年同期上升7.76个百分点;出口金额84.58亿美元,同比增加12.84%,增速较去年同期上升8.19个百分点;出口平均单价1.17美元/米,同比增长0.96%,增速较去年同期上升0.34个百分点。2009~2012年,印染八大类产品出口数量和金额4月份后保持平稳,2013年2月份开始出口数量和金额保持逐月增长态势,预测今年下半年出口数量和金额将处于平稳增长状态,且增速高于2012年。

出口产品情况。出口八大类中,除T/C印染布出口数量同比下降1.33%外,其他七类产品均有不同程度的增长,八大类印染产品出口金额均呈增长态势。其中棉混纺染色布和棉混纺印花布出口数量同比分别增长51.97%和202.31%,出口金额同比分别增长50.42%和152.41%,出口单价分别降低-1.3%和-16.54%,但这两类产品仅占总出口量的1.26%。合成长丝织物占总出口量的56.14%,其出口数量和金额呈两位数增长。棉印染精加工企业和化纤织物染整精加工企业出口交货值增速分别为3.18%和23.85%,反映出化纤类织物的出口形势好于棉类织物。

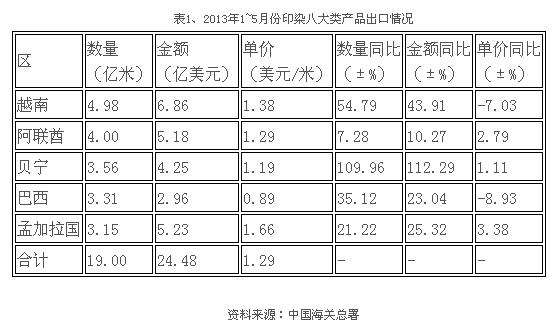

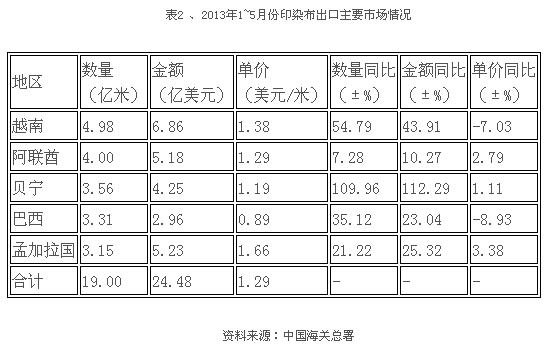

主要出口市场情况。印染八大类出口数量前五市场分别为越南、阿联酋、贝宁、巴西和孟加拉国,五市场占出口金额的28.94%。五市场中,对贝宁出口大幅增长,出口数量和金额增幅分别达109.96%和112.29%,但出口单价同比仅增长1.11%;对越南出口数量和金额大幅增长,但单价同比下降7.03%;对巴西和孟加拉国出口数量和金额均以两位数速度增长,但巴西出口单价仅0.89美元/米。 对传统市场出口情况。对美国市场出口数量同比增长12.64%;但出口金额同比下降2.96%,增速较2012全年下降6.29个百分点;出口单价同比下降幅度达13.85%,增速较2012全年下降6.18个百分点。对欧盟、香港和日本市场出口相对稳定,出口数量及金额均有小幅上升,但出口单价同比均有所下降。

对新兴市场出口情况。对东盟和印度出口保持了两位数的增长速度,出口数量分别增长28.38%和26.89%,出口金额分别增长27.70%和27.21%。对俄罗斯的出口数量同比小幅下降0.38%。东盟出口数量和金额较2012全年分别增长23.17个百分点和11.08个百分点。

行业运行主要特点 产量增速持续负增长

今年上半年,印染布产量累计增速除1~2月份小幅增长外,基本延续了2012年底的负增长态势,3月份同比下降6.87%,是近三年的最低值。2月份,主要生产省份中福建省和广东省首次出现较大幅度的负增长,同比分别下降42.97%和44.82%。1~6月份印染布产量同比下降5.40%,产量增速较去年同期回落10.06个百分点,较去年全年回落3.34个百分点。

投资增速明显提高

1~6月份,规模以上印染企业实际完成投资131.86亿元,同比增加36.45%,高于纺织工业投资增幅21.44个百分点;施工项目数同比增加24.85%;新开工项目数同比增加31.60%;竣工项目数同比增加16.05%。

出口形势好转

今年1~2月份,出口数量和金额增速大幅上升,同比分别增长30.47%和31.75%,1~3月份增速有所回落,但仍高于2012全年。出口平均单价从2012年开始到现在一直处于平稳增长状态。表明行业出口形势较好,协会跟踪的印染产业集群数据也反映了这一情况,1~6月份,绍兴县滨海工业区55家印染企业出口交货值同比增速达82.77%。 越南、阿联酋、贝宁、巴西和孟加拉国等主要出口市场需求平稳,且保持较高增速;对新兴市场的出口好于传统市场。

利润增速创新高,企业亏损面收窄

1~5月份,规模以上印染企业主营业务收入增长平稳,同比增速高于2012年全年;利润总额增速保持较高且稳定增长态势,同比增速20%以上,高于前两年,同比提高11.72个百分点。协会统计数据表明,1~6月份,绍兴县滨海工业区55家印染企业主营业务收入同比增长16.57%,利润总额同比增加32.73%。 1~5月份,规模以上印染企业亏损面20.13%,同比回落2.76个百分点,行业亏损面逐步缩小;亏损企业亏损总额同比下降30.70%,化纤织物染整精加工企业亏损面低于棉印染精加工企业3.68个百分点。

结构调整稳步推进

1~5月份,规模以上印染企业三费比例同比下降0.13个百分点;成本费用利润率4.2%,同比增加0.46个百分点;销售利润率4%,与去年同期相比增加0.42个百分点,表明行业效益状况良好。化纤织物染整精加工企业的成本费用利润率和销售利润率均高出棉印染精加工企业1.3个百分点,表明化纤织物印染加工企业盈利水平稍好于棉印染加工企业。 2013上半年规模以上印染布产量同比下降,但主营业务收入、利润总额稳定增长,尤其是利润增长幅度较大,行业运行质量不断提高,盈利能力提升,印染行业结构调整转型升级稳步推进。

后市预测 2013上半年产量增速持续了2012年底的负增长形势,预计2013全年难以突破负增长局面。 经济效益、出口稳步增长。2013上半年,投资和利润增速均保持了良好的增长态势,预计下半年将继续保持平稳增长。虽然中国印染布出口竞争优势在逐渐消弱,但2013上半年,印染出口较2012年有明显好转。预计2013下半年印染出口增速将继续保持上半年的良好增长,增速有望在10%以上。 转载本网专稿请注明:"本文转自锦桥纺织网",更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网 |

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn