三季度棉纺行业:转型升级 运行平稳

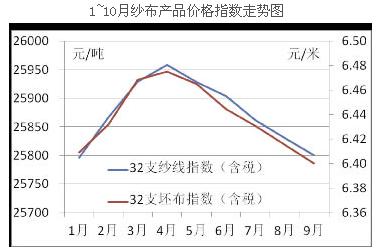

2013年三季度,在市场需求不振,国内棉价大幅高于国际棉价的形势下,棉纺织企业积极进行设备改造升级,调整产品结构,适应市场变化,实现了产量小幅增长,出口同比增长。 产量及库存小幅增长 根据中国棉纺织行业协会跟踪企业数据显示,1~9月企业累计纱产量同比增长2.3%,累计布产量同比增长1.1%,其中部分分类产品的产量有所下降。 据中棉行协10月下旬对全国纺织企业的实地调研了解,下游市场需求未见好转,订单不旺,开工不足,销售不畅,行业经营困难的局面仍未有改善。其中,纱销售情况不如去年,布销售略好于上年,9~10月份的销售较二季度相比有所下滑。9月纱布产品库存较8月相比有不同程度的增加。 企业反映经营仍然较为困难,当前企业平均开工率85%左右。开工不足的主要原因是订单不足,另外部分地区缺工问题也较为突出。 2013年三季度,国内32支纯棉普梳纱线、32支纯棉坯布的价格延续了二季度以来小幅下滑的趋势,三季度均价分别为25831元/吨和6.42元/米,较二季度相比分别下降了0.38%和0.71%。 截至10月下旬,产品价格基本稳定,纱线价格略有小幅反弹。

1~10月纱布产品价格指数走势图 根据调研了解,国内中小纺织企业原料库存相对少于大型企业。根据中棉行协9月跟踪企业数据显示,纺织企业棉花采购有所下降,库存环比减少。 棉花库存减少主要包括几方面原因:其一,7月底放储结束已有一段时间,部分纺织企业前期购买的储备棉基本用完;其二,棉花收储启动后,港口进口棉销售加快,市场资源紧缺;其三,储备棉投放预期不明确,企业总体采购积极性不高,小企业随买随用为主,库存基本维持在1个月左右,资金相对宽裕的企业以观望为主。 国内外棉花价差扩大 内外棉花及棉纱价差仍然较大。2013年三季度,国内棉价继续大幅高于国际棉价,并未延续年初以来小幅收窄的趋势,三季度价差平均为5132元/吨,较二季度相比每吨扩大260元。截至10月22日,国内棉花价格19515元/吨,国际棉花CotLookA指数价格89.4美分/磅。 巨大的国内外棉价差导致了国内棉纱价格同样高于国际棉纱价格。2013年三季度,我国32支纯棉普梳纱价格高于巴基斯坦同类产品约1000元/吨,高于二季度平均价差每吨500元左右;我国10支纯棉转杯纺纱高于印度同类产品1200元/吨,价差较二季度每吨扩大300元左右。

2011年9月以来棉花等原料价格走势图 新年度棉花收储启动,储备棉投放预期不明。9月9日,国家发改委等七部门于联合发布《2013年度棉花临时收储预案》,正式启动2013年度收储。收储价为标准级皮棉,到库价格每吨20400元(公重),标准按2013年9月1日起实施的颜色级标准执行。截至10月24日,收储累计成交90.3万吨,较上年同期减少45%,其中新疆累计成交66.8万吨,占比74%。 目前市场对于储备棉投放的时间及方案极为关注,投放时间、价格均将影响纺织企业用棉及生产。根据调研中企业所反映棉花市场资源紧张,采购渠道受限的实际情况,中棉行协向有关部门建议尽快向市场投放储备棉。 棉制纺织品进口额增速高于出口 1~8月,我国棉制纺织品出口额为191.3亿美元,同比增长16.74%,进口60.3亿美元,同比增长27.88%。从当前我国进出口贸易额增速来看,增速较上半年加快;进口增速继续高于出口增速。 我国棉制纺织品主要贸易市场中,各主要市场表现不一。其中,对东盟市场的进出口贸易增速对棉制纺织品贸易起到了较大的拉动作用,出口额增速、进口额增速分别为35%和57%;对日本市场的进出口贸易持续低迷,进出口贸易均为同比负增长,降幅均为10%左右;美国、欧盟市场均有不同程度的增长。 进口棉花同比减少。1~9月累计进口棉花322.6万吨,同比减少19.9%。由于2012年进口棉花数量基数大,加上2013年棉花进口配额数量也少于去年同期,进口棉花数量同比减少。 前8个月我国自印度、美国进口棉花的数量分别同比减少36%和16%,而自澳大利亚进口的棉花数量同比增长23%。近2年以来,澳棉凭借品种、颜色等优势受到国内企业认可,这反映出国内棉纺织企业对高品质棉花的需求正在增加。 棉纱线进口量持续快速增长。今年1~8月我国累计出口棉纱线35.4万吨,同比增长22.9%;1-9月,累计进口量达156.7万吨,同比增长44.2%,我国对进口棉纱线延续了2012年的热度,尤其是中低支纱的进口量占比约70%左右。 棉织物出口量价齐增。1~8月,我国棉织物累计出口棉织物61.2亿米,同比增长20.7%;累计进口棉织物5.4亿米,同比下降2.9%。棉织物出口单价同比增长2.8%,但仍明显低于进口单价。 运行指标前高后低 根据国家统计局的统计,1~8月棉纺织行业规模以上企业亏损面13%,较上半年相比收窄0.5个百分点,较2012年同期相比收窄2.1个百分点,其中棉纺纱加工业亏损面高于棉织造加工业。1~8月亏损企业亏损额累计同比减少22.7%,降幅较上半年收窄0.4个百分点。 根据中棉行协跟踪企业数据情况,1~8月主营业务收入、利润总额、出口交货值均同比增长,增速在4%至8%之间。大中型企业运行质效好于小微型企业,行业订单向大中型企业集中的趋势逐步明显。从上述各项指标的逐月变化情况看,基本呈现出前高后低的趋势。 投资总额同比减少 1~8月,我国棉、化纤纺织加工业固定资产投资额累计1245亿元,同比增长1.08%,增速较2012年同期增速下滑17个百分点,较2013年上半年增速略回升1.7个百分点,由负增长转为正增长。1~8月我国棉、化纤纺织加工业累计新开工项目1772个,同比减少14%,降幅较上年同期降幅扩大5.6个百分点,较上半年增速略回升1.2个百分点。由于近3年以来棉纺织行业面临较多困难,下游市场需求不旺,经营者信心略显不足,一定程度上限制了新开工项目的增加。新增投资额中以设备改造升级为主。 转载本网专稿请注明:"本文转自锦桥纺织网",更多纺织专业资讯,关注锦桥纺织网微信公众号。微信搜:锦桥纺织网 |

服务热线: 0532-66886655

服务热线: 0532-66886655

传真:0532-66886657

传真:0532-66886657

客服邮箱:service◎sinotex.cn

客服邮箱:service◎sinotex.cn