上下游走弱 涤短继续回落

——涤纶原料市场周评

来源:锦桥纺织网 2015/5/23 20:14:02 编辑:Qsj

【锦桥纺织网专稿】2015年5月第3周,涤纶短纤行情在延续数日阴跌后于周五略有反弹,价格累计扩幅续降。因聚酯大盘气氛萎靡,同时下游纱、布市场淡季行情提前显现,销势销量逐渐减缓,涤纶短纤失去支撑延续5月以来的阴跌回调趋势。市场观望气氛较浓,实际成交延续偏弱走势,新单成交偏少。18和20两日,涤纶短纤市场报价先后下调百元;19和21两日,涤短市场弱势维稳。虽然后市看空仍是主导,但涤短厂家上涨意向仍较强,因此22日,在隔夜油价大涨加早间PTA期货走势良好推动下,涤纶短纤厂家报价趁势上涨百元,但下游纱厂反应相对平淡,高价采购仍偏谨慎。江浙1.4D直纺涤纶短纤主流报价7800-8000元/吨出厂;福建1.4D直纺涤纶短纤主流报价7700-7950元/吨短送。山东、河北1.4直纺涤纶短纤主流报价7850-7950元/吨送到。涤纶短纤后市走势需关注PTA装置开工及下游纱线销售等。

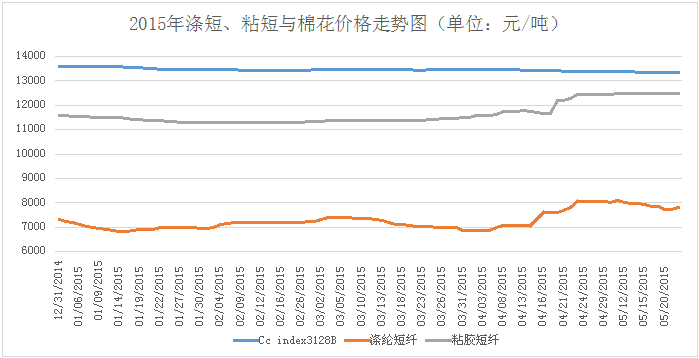

周末统计,1.4D直纺涤纶短纤价格累计小幅下跌125元/吨,跌幅1.57%,周末价格运行在7825元/吨,仍在8000元/吨整数位之下(见表一),比同期国内3128B级棉花现货价格指数低5540元/吨,价差较上周扩大134元/吨。

| 表一 化纤原料价格运行明细表 单位:美元/桶、元/吨、美元/吨 | ||||||||||||

| 项目/日期 | 纽约原油期货 | 涨 跌 | PX台湾 | 涨 跌 | MEG内盘 | 涨 跌 | PTA内盘 | 涨 跌 | 聚酯切片 | 涨 跌 | 涤纶短纤 | 涨 跌 |

| 05/18/2015 | 59.43 | -0.26 | 962 | -8 | 7700 | 10 | 5105 | -15 | 7250 | -50 | 7850 | -100 |

| 05/19/2015 | 57.26 | -2.17 | 957 | -5 | 7490 | -210 | 5070 | -35 | 7225 | -25 | 7830 | -20 |

| 05/20/2015 | 58.98 | 1.72 | 916 | -41 | 7200 | -290 | 4885 | -185 | 7100 | -125 | 7730 | -100 |

| 05/21/2015 | 60.72 | 1.74 | 903 | -13 | 7350 | 150 | 4925 | 40 | 7075 | -25 | 7725 | -5 |

| 05/22/2015 | 59.72 | -1.00 | 919 | 16 | 7400 | 50 | 4975 | 50 | 7000 | 0 | 7825 | 100 |

| 涨、跌总量 | 0.03 | -51 | -290 | -145 | -225 | -125 | ||||||

| ±幅度(%) | 0.01 | -5.26 | -3.77 | -2.83 | -3.08 | -1.57 | ||||||

| 上周涨跌量 | 0.54 | 14 | 190 | 10 | -125 | -80 | ||||||

| ±幅度(%) | 0.91 | 1.46 | 2.53 | 0.20 | -1.68 | -1.00 | ||||||

原料市场方面,国际原油震荡,整体表现偏弱,趋势不甚明朗;涤短上游原料亚洲PX、PTA和MEG走势追随原油,价格止涨下跌;聚酯切片扩幅续降(7000元/吨,-225元)。

纽约原油期货大幅震荡,主力合约价格累计第10周收涨。19日,美元汇率延续强劲走势,原油价格受到重创,大跌近4%至4月28日以来的最低收盘价,6月主力合约报价跌2.17美元(-3.65%),收于每桶57.26美元。20日,美原油库存降幅略超预期,同时中东地区紧张局势继续升级,油价受推动自之前大跌中反弹,7月合约收高在每桶58.98美元。21日,中国和欧洲的制造业数据令人失望,这使市场对启动新的经济刺激措施的预期大大加强,油价出现一个月来的最大单日涨幅,7月合约涨1.74美元(+3%),收于每桶60.72美元,但22日又回落至每桶59.72美元,此价位仅比上周末微升0.03美元。目前,从美国页岩油生产商、OPEC、伊朗等供应端看不到任何控制产量的迹象,同时,美国原油进口减少,各地库存高企,因此相关分析认为即便在二季度消费旺季,原油价格亦难有上佳表现。

亚洲PX超跌后小幅反弹,价格累计止涨回落。一方面原油走弱,成本支撑不强;另一方面,国内外PX装置检修告一段落纷纷开车,后期供应将大幅增加,PX-石脑油价差不断缩窄,导致亚洲PX价格承压。5—6月重启的PX装置有新加坡裕廊80万吨,新日石川崎35万吨,福佳大化70万吨,韩国S-OIL100万吨,韩国现代118万吨,总计400万吨;国内宁波中金的160万吨新产能预计6月开始试车。5月20日亚洲PX大幅下跌41美元至916美元/吨。受原油20、21两日连续大幅反弹的带动,亚洲PX在22日止跌小幅上涨。本周累计下跌51美元至919美元/吨,跌幅5.26%。

PTA内盘现货价格再度跌至5000元/吨整数关以下。5月以来,国际油价震荡偏弱,导致PX价格不断下调,成本影响偏空;下游聚酯产能投放较多,库存不断积压,对PTA的需求也产生抑制作用,供需利空共振导致PTA大幅下跌。PTA1509合约自5月7日触及5634元/吨的阶段高点后,加速下行,累计跌幅超过10%。20日PTA主力1509合约惨淡跌停,逼近5000元/吨大关。翔鹭二期PTA装置和宁波中金PX装置计划在6月启动,预示着PX和PTA供应将重回过剩状态。当前,下游消费进入淡季,聚酯织造库存已回到年内偏高水平,后期负荷下降概率较大。在成本趋弱、库存偏高、消费疲软的背景下,PTA期现货有再次测试前期低位的可能。密切关注原油和亚洲PX走势。

5月22日统计,国内PTA装置开工率68.2%(较月初上调2.5%),下游聚酯开工率继续回升至84.7%(较上周持平),织造织机负荷稳定在80%(较上周持平)。PTA工厂库存降至3-4天,聚酯工厂库存降至2-3天。

| 表二 涤纶纱线、坯布价格运行明细表 单位:元/吨、元/米 | |||||

| 日期 项目 | T 32S | T 45S | T65/C35 32S | T65/C35 45S | T65/C35 45x45 110x76 63" 涤细 |

| 05/15/2015 | 12620 | 13500 | 15700 | 18700 | 4.77 |

| 05/18/2015 | 12600 | 13500 | 15700 | 18700 | 4.77 |

| 05/19/2015 | 12500 | 13500 | 15700 | 18680 | 4.77 |

| 05/20/2015 | 12430 | 13500 | 15700 | 18650 | 4.77 |

| 05/21/2015 | 12415 | 13500 | 15700 | 18645 | 4.77 |

| 05/22/2015 | 12415 | 13500 | 15600 | 18645 | 4.76 |

| 涨、跌总量 | -205 | 0 | -100 | -55 | -0.01 |

| ±幅度(%) | -1.62 | 0.00 | -0.64 | -0.29 | -0.21 |

| 上周涨跌量 | -30 | 0 | 0 | -20 | 0.01 |

| 上周±(%) | -0.24 | 0.00 | 0.00 | -0.11 | 0.21 |

5月以来,下游纱线市场订单较4月份明显减少,显示出淡季行情提前来到的迹象;同时,随着原料涤纶短纤不断走弱,涤纱价格也应声回落,本周下调100-200元/吨左右。盛泽市场纯涤纱报价稳中偏弱,下游热情度及资金流入量减少,32S主流报价12600元/吨上下,45s主流报价13500元/吨附近。山东昌邑纱线价格稳中偏弱,交投气氛较前期减淡,纯涤纱价格松动,出货意向为主,32s主流报价12800元/吨附近。涤棉纱价格出现松动走势,T65/C3545S较为走畅。冀鲁豫地区涤棉纱表现平稳,由于涤棉工装出口量较大,带动涤棉纱出货相对稳定,但利润仍低,靠量维持。河北涤棉纱出货量一般,下游采购谨慎,观望居多,中低支用量略有恢复。某厂T65/C3532S报价17500元/吨出厂。

涤棉系列坯布库存居高不下,成交量稍有滑坡,价格平稳偏弱。河北地区布厂粗厚织物订单有增加迹象,如纱卡T65/C3521x21108x5863"、平布T65/C3524x24100x4763"的订单一直相对稳定。

周末统计,纯涤纱32S市场均价累计下跌205元至12415元/吨,T65/C3545S市场均价累计下跌55元至18645元/吨。涤棉坯布代表品种T65/C3545x45110x7663"涤细价格累计上涨0.01元至4.76元/米。(见表二)

行业相关数据

中石化直纺涤短本周(5.18-5.24)指导报价:1.4D半光涤短报8400元/吨;1.2D有光涤短报9100元/吨。

中石化聚酯切片本周(5.18-5.24)指导报价:切片SD-A(天化半光)7700元/吨;FC510(仪化半光):7800元/吨;SB500(仪化有光):7800元/吨、IG703(仪化工业丝级):7800元/吨;S252(上化半光):7700元/吨、S221(上化有光):7700元/吨、S225(上化工业丝级):7700元/吨。

中石化5月聚酯切片合同结算价:SD-A:7550元/吨;FC510:7650元/吨;SB500:7650元/吨、IG703:7650元/吨;S252:7550元/吨、S221:7550元/吨、S225:7550元/吨。

国内一主流聚酯原料供应商5月PX合同结算价出台在6950元/吨,较上月上涨100元/吨。

国内一主流供应商公布5月聚酯原料合同结算价:PX涨100元至6950元/吨,PTA涨100元至5350元/吨,MEG涨450元至7850元/吨。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn