聚酯大盘走弱 涤短止涨回落

——涤纶原料市场半月评

来源:锦桥纺织网 2015/5/16 19:56:43 编辑:Qsj

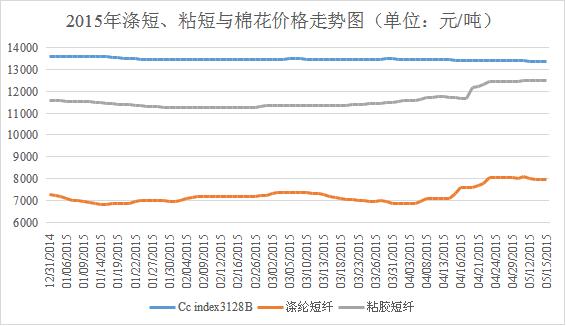

【锦桥纺织网专稿】2015年5月上半月,涤纶短纤先是震荡小幅上调至8100元/吨的年度高位(5月7日),然后在聚酯大盘暗淡走弱气氛下阴跌回调。上半月统计,1.4D直纺涤纶短纤价格累计小幅下跌80元/吨,跌幅1.00%,又跌至8000元/吨整数位之下,月末价格运行在7950元/吨(见表一),比同期国内3128B级棉花现货价格指数低5406元/吨,价差较上月底扩大41元/吨。

上旬,涤纶短纤整体呈先抑后扬的走势,交投总体较上月底好转。5月4日,聚酯大盘气氛暗沉,涤短市场走势整体偏弱,商家后市信心略显不足,部分厂家报价下调100元/吨附近,江浙1.4D直纺涤短市场主流报7950-8100元/吨出厂。不过隔夜油价大涨,带动PTA期货和聚酯大盘气氛略向上,因此5月6日,涤短厂家报价又有百元以上涨幅。下游纱厂及贸易商补货相对积极,当日厂家产销200%-600%不等。7日,市场报价继续稳中小幅上调50元左右,但成交气氛回落。江浙1.4D直纺涤短市场主流报8100-8300元/吨出厂,成交重心较五一节前略有走高(70元)至8100元/吨,下游高价采购谨慎。涤短主流厂家库存在6-10天附近,部分偏低。

进入5月中旬,油价震荡调整,以及下游纱厂需求不畅导致聚酯大盘4月份的连波涨势难以延续,气氛走弱,价格回落调整。受此影响,5月12-15日,涤纶短纤市场偏弱调整,厂家报价陆续小幅下调,江浙1.4D直纺涤短市场主流报价跌至7950-8100元/吨出厂。市场观望气氛较浓,成交明显清淡。

| 表一 2015年5月上半月化纤原料价格运行明细表 单位:美元/桶、美元/吨、元/吨 | |||||||

| 项目/日期 | 纽约原油期货 | PX台湾 | MEG内盘 | PTA内盘 | 聚酯切片 | 涤纶短纤 | 棉花3128 |

| 04/30/2015 | 59.15 | 956 | 7500 | 5110 | 7425 | 8030 | 13395 |

| 05/04/2015 | 58.93 | 956 | 7840 | 5115 | 7400 | 7930 | 13396 |

| 05/08/2015 | 59.39 | 998 | 7830 | 5250 | 7475 | 8100 | 13396 |

| 05/11/2015 | 59.25 | 973 | 7800 | 5265 | 7475 | 8100 | 13393 |

| 05/15/2015 | 59.69 | 970 | 7690 | 5120 | 7300 | 7950 | 13356 |

| 涨、跌总量 | 0.54 | 14 | 190 | 10 | -125 | -80 | -39 |

| ±幅度(%) | 0.91 | 1.46 | 2.53 | 0.20 | -1.68 | -1.00 | -0.29 |

| 4月涨、跌量 | 11.55 | 157 | 1100 | 730 | 1175 | 1150 | -80 |

| ±幅度(%) | 24.26 | 19.65 | 17.19 | 16.67 | 18.80 | 16.72 | -0.59 |

原料市场方面,国际原油涨势明显放缓,震荡调整;涤短上游原料PX、PTA、MEG、聚酯切片在经历了上一波迅猛涨势后,突发事件所带来的意外利好逐渐消化,市场回归基本面主导,价格均小幅回落。

原油反弹步伐遭遇障碍,纽约原油期货在60美元关口震荡调整,但价格累计仍连续第9周走高。6月主力合约价格累计微幅上涨0.54美元至每桶59.69美元。该合约最高涨至每桶60.93美元(5月6日)。5月5日,由于利比亚一个原油出口港发生的抗议活动使市场担心供应可能中断,同时,欧盟委员会调高了对欧元区经济增长速度的预期,助推纽约油价近5个月以来首次报收于每桶60美元上方(每桶60.40美元)。5月12日,由于美元汇率下跌,以及欧佩克(OPEC)小幅上调了全球原油需求预期,同时,沙特阿拉伯针对伊朗支持下的胡塞叛军发动空袭的暴力事件也起到了推升油价的作用,6月原油合约价格大幅上涨2.5%,再次突破每桶60.75美元。不过上半月期间,市场有关全球原油供应过剩的担忧情绪始终拖拽着油价向下调整。有迹象表明原油生产国将继续提高产量:经过数月减产后,美国页岩油企业宣布他们准备增产;4月起沙特原油产量升至每日1030万桶,创历史新高。后市的利好因素是,夏季用油高峰即将到来,估计过剩库存将在未来得到消化,因此预期原油反弹行情有望延续。

上半月亚洲PX冲高回落,价格累计上涨14美元至970美元/吨。5月亚洲PX装置检修较多,原料端供应依旧偏紧,支撑亚洲PX高位调整。自腾龙芳烃事件以后,亚洲PX从4月6日的低点835美元/吨(CFR中国)涨到5月6日的1002美元/吨高位,PX的利润也大幅回升。而5月下旬亚洲部分PX装置重启供应增加后,PX的生产利润可能再度被压缩。

随着前期检修的装置陆续重启,PTA期现货基本面重归弱势,价格回落调整。5月上半月,PTA负荷水平较上月同期上升近10%,而中旬之后,下游市场季节性旺季进入尾声,消化PTA上涨的能力减弱;PTA期货从前期低点涨到5600元高点后,也缺乏继续上涨动力,做多资金获利离场。目前PTA整体负荷在7成附近,对应聚酯84%的负荷水平(近三年来最高水平),基本处于紧平衡。目前,原油高位整理,PX在供应偏紧预期下相对较强,成本对TA有一定支撑;下游聚酯极低库存支撑刚需,PTA处于去库存状态,供需面较好。但另一方面,PX及PTA利润偏好,PX及PTA均有几套装置在5月中下旬重启,中金石化或在7月正式投产,而下游聚酯因季节性旺季即将过去,且利润空间压缩,后期聚酯继续保持高负荷可能性较小,需求逐步减淡,因此后期PTA承压较大。预计近期跟随原油波动。

5月15日统计,国内PTA装置开工率68.2%(较月初上调2.5%),下游聚酯开工率继续回升至84.7%(较月初下调0.3%),织造织机负荷稳定在80%(较月初持平)。PTA工厂库存降至3-4天,聚酯工厂库存降至3-4天。

| 表二 涤纶纱线、坯布价格运行明细表 单位:元/吨、元/米 | |||||

| 日期 项目 | T 32S | T 45S | T65/C35 32S | T65/C35 45S | T65/C35 45x45 110x76 63" |

| 04/30/2015 | 12650 | 13500 | 15700 | 18720 | 4.76 |

| 05/04/2015 | 12620 | 13500 | 15700 | 18720 | 4.76 |

| 05/08/2015 | 12620 | 13500 | 15700 | 18720 | 4.77 |

| 05/11/2015 | 12620 | 13500 | 15700 | 18720 | 4.77 |

| 05/13/2015 | 12620 | 13500 | 15700 | 18720 | 4.77 |

| 05/15/2015 | 12620 | 13500 | 15700 | 18700 | 4.77 |

| 涨、跌总量 | -30 | 0 | 0 | -20 | 0.01 |

| ±幅度(%) | -0.24 | 0.00 | 0.00 | -0.11 | 0.21 |

| 上周涨跌量 | 0 | 0 | 0 | 0 | 0.03 |

| 上周±(%) | 0.00 | 0.00 | 0.00 | 0.00 | 0.63 |

涤纱行情稳中略走弱。盛泽市场纯涤纱报价盘整为主,需求乏力,成交散批量为主,32S、45S销量好于其他规格。32S主流报价12600元/吨上下,45S主流报价13500元/吨附近。昌邑市场纱线价格基本平稳,销势不及前期。纯涤纱价格维持,需求批量不多,32S主流报12800元/吨附近。中旬初,冀鲁豫涤棉纱纺企曾有意向上顶价,下游采购多犹豫,河北某厂T65/C3545S价格上调200元/吨至18500元/吨出厂,成交一般,库存量正常。上半月统计,纯涤纱32S市场均价累计下跌30元至12620元/吨,T65/C3545S市场均价累计下跌20元至18700元/吨。

混纺布销势较好,涤棉布常规品种交易呈平稳行情走势。涤棉布中一些特殊规格例如纱卡、色织格子、工装布料、府绸等深受欢迎。涤粘坯布中华达呢面料市场呈挟量走强态势,其中,T80/R2016x16102x5463"华达呢市场尤为走畅,此产品价格维持平稳在7.50元/米左右。上半月统计,涤棉坯布代表品种T65/C3545x45110x7663"涤细价格累计上涨0.01元至4.77元/米。(见表二)

行业数据和相关动态:

中石化直纺涤短本周(5.11-5.17)指导报价:1.4D半光涤短报8500元/吨;1.2D有光涤短报9200元/吨。

中石化聚酯切片本周(5.11-5.17)指导报价:切片SD-A(天化半光)7800元/吨;FC510(仪化半光):7900元/吨;SB500(仪化有光):7900元/吨、IG703(仪化工业丝级):7900元/吨;S252(上化半光):7800元/吨、S221(上化有光):7800元/吨、S225(上化工业丝级):7800元/吨。

宁波三菱70万吨PTA装置已定于5月15日正式停车检修,暂定此次计划内检修将维持25天左右。

5月起,中石化聚酯切片周指导报价采用牌号报价方式。中石化聚酯切片周(5.04-5.10)指导报价:切片SD-A(天化半光)7800元/吨;FC510(仪化半光)7900元/吨;SB500(仪化有光)7900元/吨、IG703(仪化工业丝级)7900元/吨;S252(上化半光)7800元/吨、S221(上化有光)7800元/吨、S225(上化工业丝级)7800元/吨。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn