利好频现 涤短产业链强劲反弹

——涤纶原料市场月评

来源:锦桥纺织网 2015/5/8 14:04:58 编辑:Qsj

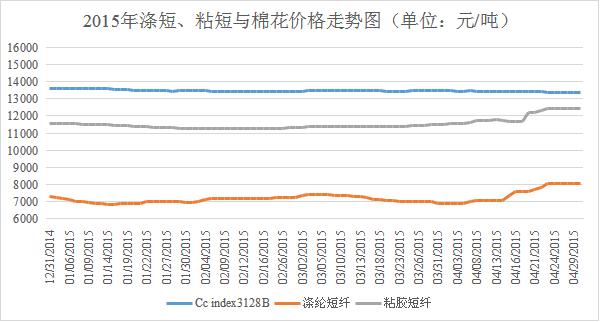

【锦桥纺织网专稿】2015年4月,涤纶短纤及其上下游产业链迎来2015年以来(也是近年来)最大力度的1次反弹行情,其中,涤纶短纤及其上游原料涨幅均达到15%以上,下游纯涤纱涨幅在10%附近,涤棉纱和涤棉布跟涨力度较小,涨幅在3%附近。走过去年下半年以来漫长的下坡路之后,涤纶短纤及其上游原料在原油上涨带动下于今年1月下旬至2月底曾有小幅反弹,但是3月份再度下探寻底;进入4月传统旺季,在原料消息面的刺激下又展开“加速度”反弹行动。涤纶短纤在月初(4月3日)下探触及近几年来的新低6875元/吨之后,发力“反攻”,在4月8日和23日相继收复7000和8000元/吨整数位失地。月末,江浙1.4D直纺涤纶短纤主流报8050-8200元/吨出厂。同时在买涨不买跌心态下,成交明显放量,涤纶短纤厂家库存快速降低,甚至一些厂家出现零库存。全月统计,1.4D直纺涤纶短纤价格累计大幅上涨1150元/吨,涨幅16.72%,已涨至8000元/吨整数位之上,月末价格运行在8030元/吨(见表一),比同期国内3128B级棉花现货价格指数低5365元/吨,价差较上月大幅缩小1230元/吨。

涤纶短纤产业链此番迅猛涨势受到油价大涨的推动和两次石化装置事故的节点提振。原本国际原油价格持续大幅回升已奠定聚酯原料上行的基础,而月初(4月6日)福建古雷腾龙PX项目爆炸和4月21日南京扬子石化乙二醇装置爆炸停车,两次石化工厂事故的发生,提振并夯实本轮涤纶短纤及上游原料(PX、MEG、PTA、聚酯切片)的猛烈涨势;同时,涤纶短纤厂家由于现金流亏损,因而抓住契机提涨的意愿强烈,加之进入纺织旺季市场,需求回升支撑提价诉求,因此涤纶短纤产业链价格得以顺利攀高。

月末,利好基本释放完毕,涤纶短纤价格止涨呈弱稳状态,整体成交量走低,贸易商适量补充库存,下游小批量刚需采购。涤纶短纤厂家库存略升,行业平均负荷在65%附近。福建1.4D直纺涤纶短纤主流报价8000-8200元/吨短送,山东、河北1.4直纺涤纶短纤主流报价8100-8200元/吨送到。后期市场或跟随PTA、MEG等聚酯原料走势高位调整,关注原油和聚酯原料走势、聚酯厂家库存增加情况和下游纱布行情的推进情况。

| 表一 2015年4月化纤原料价格运行明细表 单位:美元/桶、美元/吨、元/吨 | |||||||

| 项目/日期 | 纽约原油期货 | PX台湾 | MEG内盘 | PTA内盘 | 聚酯切片 | 涤纶短纤 | 棉花3128B |

| 03/31/2015 | 47.60 | 799 | 6400 | 4380 | 6250 | 6880 | 13475 |

| 04/01/2015 | 50.09 | 808 | 6380 | 4410 | 6200 | 6880 | 13473 |

| 04/10/2015 | 51.64 | 883 | 6660 | 4720 | 6525 | 7075 | 13452 |

| 04/20/2015 | 56.38 | 935 | 7150 | 5100 | 7025 | 7600 | 13409 |

| 04/30/2015 | 59.15 | 956 | 7500 | 5110 | 7425 | 8030 | 13395 |

| 涨、跌总量 | 11.55 | 157 | 1100 | 730 | 1175 | 1150 | -80 |

| ±幅度(%) | 24.26 | 19.65 | 17.19 | 16.67 | 18.80 | 16.72 | -0.59 |

| 上月涨、跌量 | -2.16 | -94 | -60 | -260 | -200 | -370 | 26 |

| ±幅度(%) | -4.34 | -10.53 | -0.93 | -5.60 | -3.10 | -5.10 | 0.19 |

4月,纽约原油期货止跌超大幅上涨,主力合约累计上涨11.55美元至每桶59.15美元,涨幅达24.26%(见表一)。沙特调高对亚洲供油价格,美原油钻井平台数量持续下降,市场预期美国页岩油产量下降,中国降准提振需求前景,中东形势引发原油供应的担忧等,是推动纽约油价持续走强的主要因素。目前全球走出春季的炼厂检修季,消费旺季即将来临;据悉5月美国页岩油的产量增速将下滑;在供需前景良好的预期下,后期油价维持强势运行可能性大。

近几个月来,亚洲PX一直处于供应偏紧的状态,而腾龙芳烃装置的爆炸意味着短期内中国的PX产能去除12%,更是强化这种供需格局,由此支撑亚洲PX价格涨幅接近20%。亚洲PX分别在4月1日和15日上涨突破800和900美元/吨整数位关口,月末运行在956美元/吨,累计上涨157美元(19.65%)。

近期乙二醇上游原料——乙烯的价格出现明显上涨的态势,成本面带动MEG价格上行。而扬子石化乙二醇装置爆炸更像催化剂一样刺激了MEG价格短期飙升;同时,下游企业需求出现回暖带动库存下降,也是价格提涨的另一原因。本月MEG内盘现货价格累计上涨1100元至7500元/吨,涨幅达17.19%。聚酯切片价格累计上涨1175元至7425元/吨,涨幅达18.80%。

PTA内盘现货价格累计上涨730元/吨(16.67%)至5110元/吨,涨幅稍弱于其它原料。原油市场二次触底后的持续反弹行情,是此次止跌反弹的主要原因之一;而PX、乙二醇装置爆炸停车,影响PTA行业原料提供,助涨PTA的上涨走势;再加上翔鹭石化短期停车、远东石化倒闭带来的PTA阶段性去产能的利好,供需紧平衡下,PTA强势运行。仅4月1个月就去除30万吨的社会库存。同时,PTA下游聚酯端情况较好。4月中下旬聚酯行业开工率达到两年高点,整体的产品库存处于低位,利润情况尚可。月末,一方面,原油及PX将延续强势,成本支撑力度仍较好。PX及PTA利润偏好,聚酯极低库存支撑刚需,PTA处于小幅去库存的状态,预计短期PTA继续震荡偏强整理。但另一方面,PX及PTA均有几套装置在5月中下旬重启,5月PTA行业负荷预计将走高至70%附近,而下游聚酯需求则逐步减淡,5月后半月PTA将有所承压。

月末统计,国内PX开工率在65%附近(较月初下调6%),PTA装置开工率小幅降至65.7%(较月初下调1.3%),下游聚酯开工率继续回升至85%(较月初上涨5%),织造织机负荷继续回升至80%(较月初上涨3%)。PTA工厂库存降至4-6天,聚酯工厂库存降至4-5天。

| 表二 2015年4月涤纶纱线、坯布价格运行明细表 单位:元/吨、元/米 | |||||

| 日期 项目 | T 32s | T 45s | T65/C35 32s | T65/C35 45S | T65/C35 45x45 110x76 63" 涤细 |

| 03/31/2015 | 11440 | 12300 | 15200 | 18235 | 4.62 |

| 04/01/2015 | 11440 | 12300 | 15200 | 18235 | 4.62 |

| 04/10/2015 | 11595 | 12400 | 15200 | 18270 | 4.63 |

| 04/20/2015 | 12000 | 12500 | 15300 | 18450 | 4.65 |

| 04/30/2015 | 12650 | 13500 | 15700 | 18720 | 4.76 |

| 涨、跌总量 | 1210 | 1200 | 500 | 485 | 0.14 |

| ±幅度(%) | 10.59 | 9.76 | 3.29 | 2.66 | 3.03 |

| 上月涨跌量 | -160 | -100 | -100 | 55 | 0 |

| ±幅度(%) | -1.38 | -0.81 | -0.65 | 0.30 | 0.00 |

随着涤纶短纤价格的上涨,纯涤纱行情表现较为动荡活跃。报价频繁上升(纯涤纱累计涨幅达1200元附近,涤棉纱累计涨幅500元附近),尤是清明节后(古雷PX爆炸事件后)粗支纱上升明显;行情几度火爆,令市场人士措手不及。纯涤纱32S由月初的主流11450元/吨左右直线上涨至中旬的12000元/吨左右。在月中,市场渐平稳,气氛一般,出货量减缓,但在下旬(21日扬子石化MEG装置爆炸事件后)市场再现转机,纯涤纱32S上涨至12800元/吨左右,福建地区更高在13000元/吨左右。细支纱量价表现略迟缓,50S一般由月初的中心价15700元/吨左右提升至下旬的16200元/吨左右。月末因原料略走疲涤纱气氛回落,出货量下滑,部分厂家价格也相应回落(主要是福建地区高位回调).。

而涤棉纱价格跟涨力度要小的多,整体平淡格局主导,无论高支、低支,或是精梳,整体表现较淡,相比之下广东地区稍好。据悉,冀鲁豫以生产涤棉纱作原料的工装面料需求居多,因此带动涤棉纱销量一直有条不紊。经过4月的一轮大涨,聚酯原料气氛渐趋谨慎,大盘将以稳中振荡整理态势为主,因此涤纱行情也将观望调整,预计5月气氛将难及4月。

4月统计,纯涤纱32S均价累计上涨1210元至12650元/吨,T65/C3545S均价累计上涨485元至18720元/吨。(见表二)

涤棉坯布量价跟涨。近期夏季化纤坯布下单有所增加,棉混纺、交织布订单较多,其中涤棉纱卡挟量走强态势。据了解,山东某印染厂涤棉工装系列出口订单安排非常满,机台全部满负荷,交期还十分紧张,且出口订单目前已排到8月,该印染厂在多个厂家调布,但普遍反映现在是布面要求越来越高,价格却很难突破。4月统计,涤棉坯布代表品种T65/C3545x45110x7663"涤细价格累计上涨0.14元至4.76元/米。(见表二)

行业相关数据

中石化2015年4月涤纶短纤结算价:1.4D半光涤纶短纤7850元/吨;1.2D有光涤纶短纤8500-8550元/吨,较上月涨300元/吨。

中石化2015年4月聚酯切片合同结算价:半光切片7250元/吨,有光、工业丝切片7250元/吨,全消光切片7950元/吨。

中石化2015年4月聚酯原料合同结算价:PX涨600至6850元/吨,PTA涨450至5250元/吨,MEG涨900至7400元/吨。

中石化2015年5月涤纶短纤预收款报价:1.4D半光涤纶短纤8600元/吨,1.2D有光涤纶短纤9300元/吨。

中石化2015年5月聚酯原料挂牌价格:PX涨400-700元至7100元/吨,PTA涨200-500元至5400元/吨,MEG涨1100-1500元至8100元/吨。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn