工厂库存上升 聚酯工厂检修计划陆续浮出

来源:安迅思 2015/1/19 9:41:46 编辑:Qsj元旦过后,聚酯市场在国际原油的打压之下,价格一路走跌;下游用户看空心态作用下,买盘仅以刚需补仓;聚酯工厂库存上升,部分工厂2015年春节前后的检修计划也陆续浮出水面。

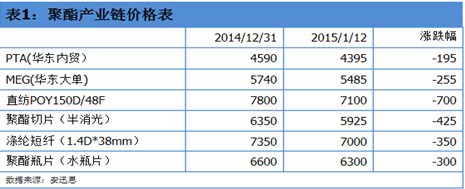

国际原油大幅下跌的步伐仍在继续,聚酯产业链上下游产品价格也难逃跌势。1月12日,纽约NYMEX原油2月期货结算价收46.07美元/桶,跌2.29美元或4.74%区间在45.62-48.19美元,受此影响13日国内PTA期货主力合约跌幅近2%,而现货市场价格也下滑至4300元/吨现款自提,破2008年金融危机时最低价格。而自元旦之后,由于上游原油难觅利好,下游用户买盘谨慎,聚酯工厂出货意愿下,才采取“降价促销”,市场价格跌跌不休。自元旦到1月12日,聚酯产业链跌幅多在200-400元/吨,而前期盈利较好的POY150D/48F跌幅近700元/吨,具体如下表。

从上表我们也可以看出,聚酯产品价格跌幅明显大于原料跌幅,所以其盈利空间缩窄,像聚酯瓶片和聚酯切片已处于亏损状态。而随着聚酯工厂库存升高所带来的压力,部分工厂已作出应对措施,关于春节前后的检修计划也陆续对外公布。据安迅思不完全统计,2015年春节前后聚酯工厂检修产能预计在310万吨,主要以涤纶长丝工厂为主,约占检修产能的84.8%;而部分工厂以减产降负为主,比如华星轮胎计划减产250吨/天,华欣减产100吨/天。预计2月底,中国聚酯开工率将降至70%附近,具体工厂检修计划如下表。

经过元旦之后,下游用户多持观望态度,市场成交气氛偏淡,显然新一轮的补货周期已为期不远,但是原油打压,在一定程度也抑制了下游用户的补仓举动;临近春节,下游织造用户也陆续开始放假,后期需求或将转淡,是否将有更多聚酯工厂加入检修行列,下游用户春节前的囤货补仓力度将是主要因素。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn