外部不确定性增加 国内棉价相对稳定

——中国棉花形势月报(2025年4月)

来源:中国棉花协会 2025/4/30 14:24:28 编辑:KK3月,我国经济呈向好态势,但受外部冲击影响加大。月初全国两会召开,发布提振消费政策,实施一系列扩大内需举措,国内宏观氛围整体偏暖,同时棉纺织行业进入传统旺季,企业生产销售进一步好转,拉动用棉需求有所增长,尽管受到美国加征关税的影响出现一定波动,但与国际棉价大幅波动相比,国内棉价走势总体相对平稳。

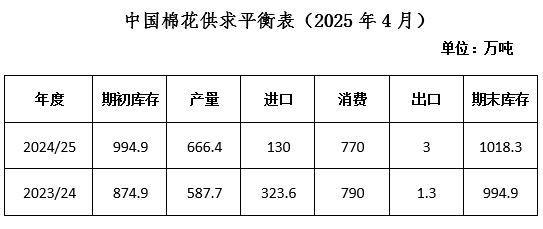

美国“对等关税”政策严重损害国际贸易秩序,我国纺织品服装出口受到冲击,预计对我国棉花消费量和进口量将造成一定影响。中国棉花协会预计2024/25年度全国棉花消费量为770万吨,较上期下调24万吨,同比下降2.5%;进口量130万吨,较上期下调10万吨,同比下降59.8%;产量为666.4万吨,同比增长13.4%;期末库存相应上调为1018.3万吨,同比增长2.4%。

一、国内宏观利好纱线产量增长

有关部门部署多项提振消费举措,加上棉纺织行业处传统旺季,3月订单情况较上月好转,企业生产维持相对高位。据国家统计局数据显示,3月我国纱产量217.1万吨,同比增长7.8%,其中新疆29.3万吨,同比增长28.7%。1季度我国纱产量累计565万吨,同比增长8.1%,其中新疆77.5万吨,同比增长28%。

由于美国对等关税政策增加外贸出口压力,部分纺纱企业担心未来利润空间进一步缩减,月内降价销售,国内外纯棉纱价格均下跌,其中国产32支纯棉纱3月均价为21010元/吨,同比下跌2319元,环比下跌163元;进口32支纯棉纱3月均价21847元/吨,同比下跌2019元,环比下跌121元。后期我国纺织品服装出口面临较大的压力,整体利润率较低,企业对未来市场的信心普遍不足。

二、企业为避税抢出口纺织品服装外贸数增长

企业为规避后续贸易环境进一步恶化带来的风险,出口订单加速交付,带动3月纺织品服装出口额增长。据海关总署数据:3月我国出口纺织品服装234亿美元,同比增长12.9%,环比增长80.8%。其中棉制服装19.4亿美元,同比下降4.6%,环比增长75.9%。对美国出口3.4亿美元,同比增长3.4%,环比增长54.2%;对“一带一路”国家出口9.8亿美元,同比下降14.9%,环比增长94.2%。

2025年第1季度我国纺织品服装出口662.7亿美元,同比增长1%。2024年度前7个月我国纺织品服装出口1697.9亿美元,同比增长4.2%。后期我国纺织品服装出口面临较大的压力,未来出口量将可能出现明显下滑。

三、进口数量显著减少巴西棉占比达六成

3月纺织厂对进口棉需求下降,棉花进口量显著减少,其中美棉出口中国受阻,进口量降幅较大。据海关总署数据:3月我国进口棉花7.4万吨,同比下降81.4%,环比下降41.7%。进口来源国中,进口巴西棉4.4万吨,同比下降73.5%,进口美棉1.4万吨,同比下降90.3%。各贸易方式中,保税监管场所进出境货物排第1位,占比44%。2025年1季度我国进口棉花33.8万吨,同比下降67.4%。2024/25年度前7个月我国进口棉花80.6万吨,同比下降62.2%。目前进口美棉的加征税率提升至125%,已失去市场竞争力,预计本年度后期进口美棉数量将进一步大幅下降。

四、棉花资源供应充足商业库存下降

全国棉花资源供应依然充裕,纺织厂在旺季订单、销售好转及国内宏观环境向好的驱动下,3月用棉需求增长,商业库存消化速度增快。但由于外部环境不确定性拉低市场未来预期,纺织厂购棉仍显谨慎,工业库存增长相对有限。截至3月底,全国棉花商业库存484万吨,同比减少1.9万吨,环比减少67.5万吨。纺织厂在库棉花工业库存量为95.9万吨,同比增加5.9万吨,环比增加2.8万吨。

五、对等关税政策扰动棉价震荡

全国两会后出台的提振消费专项行动方案以及纺织旺季用棉需求增加为市场提供支撑,3月国内棉价震荡运行。国际棉价月初因中美两国互加关税下跌至近4年低点;之后在美棉抢装运出口数据强劲、美国新年度种植面积意向下降的作用下反弹,走势弱于国内,内外棉价差略有扩大。中国棉花价格指数(CCIndex3128B)月均价14885元/吨,同比下跌2237元,环比下跌15元;CotlookA指数月均价77.7美分/磅,同比下跌22.1%,环比下跌0.3美分/磅,折1%关税价格13728元/吨,低于国内棉价1156元,价差较上月扩大70元。

六、2025年全国植棉意向稳中略增

3月中国棉花协会进行2025年第3次全国植棉意向调查,结果显示全国植棉意向面积为4418.4万亩,同比增长0.4%。其中新疆增长1.8%,长江流域下降16.2%,黄河流域下降11.8%。新疆目标价格政策保障了棉农的收益,叠加棉花收益相对其他作物更为稳定,棉花种植意向面积小幅增长;内地因植棉利润减少、籽棉交售困难等原因,棉农的植棉意愿不高,植棉面积继续缩减。4月新疆气象条件总体对棉花春播有利,全疆棉花播种进度略快于常年,部分已出苗。中国棉花协会调查,截至4月20日新疆播种进度为93.9%,其中南疆播种工作已接近尾声,北疆、东疆进入播种中后期。

七、中国棉花协会参加“外贸优品中华行”并启动质量差价表修订工作

4月24日,中国棉花协会参加由商务部主办的“外贸优品中华行”全国纺织服装对接活动,与中国纺织品进出口商会、中国纺织工业联合会、中国连锁经营协会共同发布行业倡议书。25日,为配合新版《棉花强制性国家标准GB1103.1―2023》执行,《中国棉花协会质量差价表》的修订工作正式启动,重点研究差价表中增加短绒率指标的可行性、各质量等级间差价的变化及长绒棉差价等。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn