涤纶长丝连续拉涨 下游产生抵制情绪

来源:锦桥纺织网 2019/3/9 14:39:21 编辑:KK涤纶长丝行情呈现明显止跌反弹迹象,盛虹、恒力、桐昆、新凤鸣等主流企业普遍上涨。与此同时,市场产销数据回暖,平均产销最高一度触及200%附近水平。但连续拉涨开始遭遇下游抵制,行情涨幅或受到一定限制。

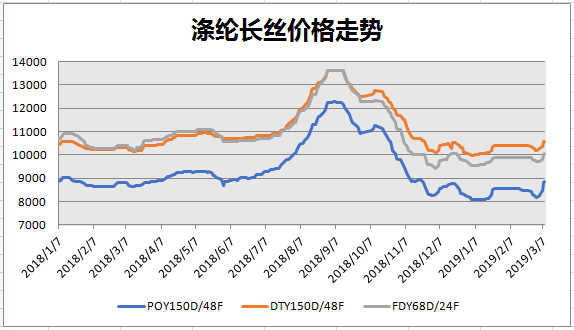

阳春三月,涤纶长丝行情止跌反弹。截至3月7日,常规POY150D/48F主流价位8500-9000元/吨,较2月末上涨4.8%,比年内低点上涨8.0%。制造业增值税下调,商品市场整体表现强势。再加上,PTA检修动态增多,推动期货及现货价格强劲上涨。与此同时,MEG行情同步跟涨。上游原料大幅上涨,有效刺激加弹和织造工厂采购积极性,聚酯工厂产销数据普遍放量,涤纶长丝价格连续上涨,单日涨幅扩大至200-300元/吨。

未来一段时间内,涤纶长丝价格或温和上涨。做出此判断主要依据如下:

一、国际油价大概率实现上涨,延续当前震荡回暖态势。减产提供底部支撑依然存在,而经济下滑压力始终无法打破下方支撑。随着各大央行采取宽松货币政策,经济下滑担忧正逐步被市场所消化。相反随着后续OPEC月报公布,减产有望继续推进,供应缩减提振油价回暖。此外委内瑞拉和伊朗原油产量大降同样提振油价回暖。总之在当前阶段,与需求疲软相比,减产带给油价提振作用显然更加有效。

二、聚酯原料行情依旧看涨。PTA方面,聚酯高库存压力逐步缓解,缓和对PTA需求拖累,但下周华彬及利万装置有重启预期,PTA供应将再度提升,且聚酯现金流表现承压,预计PTA涨势或逐步放缓。预计PTA或在6600-6800元/吨附近震荡调整。MEG方面,适逢交割期叠加聚酯成品去库压力缓解,市场心态受到一定提振,但港口去库存压力未得到实质性缓解,市场涨势承压,或将在5250-5450元/吨之间震荡。

三、涤纶长丝供需再平衡。经过近期集中放量交易之后,行业库存水平整体下滑。截至周四,涤纶POY及FDY主流库存10-20天,个别较高25-30天、个别较低5-10天;涤纶DTY主流库存15-25天、个别较高25天偏上水平、个别较低7-10天。与此同时,终端织造开工率普遍回暖。截至本周四,江浙织机综合开机率84%附近,环比上升9个百分点。具体到各生产基地来看,盛泽喷水织机开工率80-90%、长兴90%附近水平,萧绍圆机开工率80%附近水平。经编方面,海宁整体开工率70-90%、常熟70-90%。

综上所述,在当前阶段,与需求疲软相比,减产带给国际油价提振作用显然更加有效。再加上经过本周集中放量交易之后,涤纶长丝行业库存水平普遍下降,有利于行情进行推涨操作。但本周织造工厂已集中补仓且涤纶长丝价格连续上涨,业者对高价产生一定抵制情绪,市场交投积极性或回落。

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn