国内外花纱价差进一步缩小

——中国棉花市场周报(2017年12月4-8日)

来源:中国棉花网 2017/12/12 10:01:09 编辑:KK本周,国内棉价期现货走势延续分化,国际棉价继续攀升;国内棉纱价格延续弱势,外纱价格继续上涨;涤纶短纤价格再次下跌。

一、国内棉价期现货延续分化

本周国内除南疆籽棉收购工作仍在持续以外,大部分地区籽棉收购接近尾声,皮棉供应压力增加,国内棉花现货价格继续下跌,郑棉期货价格随ICE期棉继续上涨。12月4-8日代表内地标准级皮棉销售均价的国家棉花价格B指数15746元/吨,较上周下跌21元/吨,跌幅0.13%。郑州棉花期货CF1801合约结算价15410元/吨,较上周上涨216元/吨,涨幅1.42%。代表全国主产棉省(区)白棉3级籽棉折皮棉均价的中国棉花收购价格S指数14701元/吨,较上周下跌144元/吨,跌幅0.97%。

二、国际棉花价格继续攀升

本周12月合约到期引发的大量转仓交易促使ICE期棉继续上涨,及下年度美棉出口继续保持高速增长,带动国际棉花现货价格继续攀升。12月4-8日纽约棉花期货12月合约结算价73.15美分/磅,较上周上涨0.7美分/磅,涨幅0.97%;代表进口棉中国主港到岸均价的国际棉花指数(M)为83.15美分/磅,较上周上涨0.34美分/磅,涨幅0.41%,折人民币进口成本14017元/吨(1%关税,海关计征汇率,下同),较上周上涨100元/吨,涨幅0.72%,低于国内市场1728元/吨,内外棉价差较上周缩小121元/吨。目前巴基斯坦政府已恢复对印度棉进口许可,巴基斯坦国内棉花供应紧张的压力得到缓解,棉价随之回落;印度继遭受虫灾消息后,古吉拉特邦又受到风暴威胁,印度棉价继续回升,棉花出口低于预期,并带动美国、巴西、澳大利亚、西非、乌兹别克斯坦棉价上涨(详见附件1)。

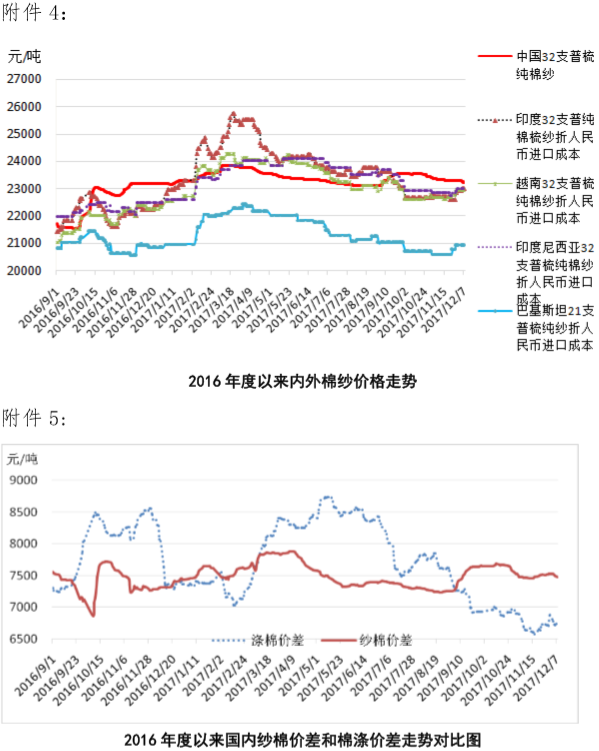

三、国内棉纱价格延续下跌,外纱价格继续上涨

本周国内棉纱需求持续疲弱,价格继续下跌;国际棉纱价格跟随外棉价格继续走高;国内坯布冬、春季节性订单更替,市场成交气氛略显凌乱,纯棉布价格继续下跌;受PTA价格波动影响,涤纶短纤价格先扬后抑,下游观望情绪浓郁。

四、后市展望

国际棉价面临回调压力。美国税改推动美元指数连续两周上涨,美国劳工部公布的最新数据显示,美国11月非农就业人口超预期,薪资增长大致符合预期,市场静候下周美联储加息。基本面上,国际棉价连续上涨几周后,美棉需求开始明显减少,11月24-30日2017/18年度美棉出口净签约量4.23万吨,较前周减少33%,较前四周平均值减少45%。据了解,美国长绒棉产量可能低于USDA预测,造成相当数量皮马棉合同被毁约,11月24-30日2017/18年度皮马棉取消达1.1万吨,皮马棉净出口签约量为-2903吨,较前周和前四周平均值大幅减少,创本年度新低;印度棉花在使用杀虫剂后,后期采摘的新棉质量明显改善,市场对印度虫害担忧也将随之消退,在全球棉花增产预期及美棉需求减弱的压力下,预计国际棉价将面临回调压力。

国内棉价弱势运行。11月国内纺企盈利改善,据国家统计局数据显示,11月纺织行业出厂价格同比上涨2.4%,较上月回落0.3个百分点,纺织原料类购进价格同比上涨3.4%,较上月回落0.4个百分点。本周国内资金面维持紧平衡,央行累计净回笼5100亿元,创10个月单周新高,市场资金利率分化整体下行。基本面上,目前全国新棉收购接近尾声,由于皮棉销售依然没有起色,部分轧花厂打算先将新疆棉运输到内地周转库后慢慢销售。市场上储备棉、新疆棉、内地棉的销售价格战逐渐展开,目前质量低、价格低的棉花更受青睐,地产棉销售情况好于价格较高的新疆棉,同样是新疆棉,机采棉销售又好于手摘棉,在整体资源供给充足背景下,预计短期内棉企或保持优惠促销。鉴于近期国内外棉花价差进一步缩小的态势,若不发生重大事件影响,内外棉价差有望回归到国内纺企可以承受的1500元/吨价差范围,届时国内外棉花、棉纱相互博弈将会发生新的变化。

附件1:2017年12月4-8日国内外棉花价格变化表

附件2:2016年度以来国内外棉花现货价格走势图

附件3:2016年度以来国内外棉价走势对比图

附件4:2016年度以来国内外棉纱价格走势图

附件5:2016年度以来国内纱棉价差和涤棉价差走势对比图

资讯权限图标说明:

1、红锁图标: 为A、B、C等级会员、资讯会员专享;

为A、B、C等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:XXX(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品版权及投稿事宜,请联系:0532-66886655 E-mail:gao@sinotex.cn